Beurs en Economie

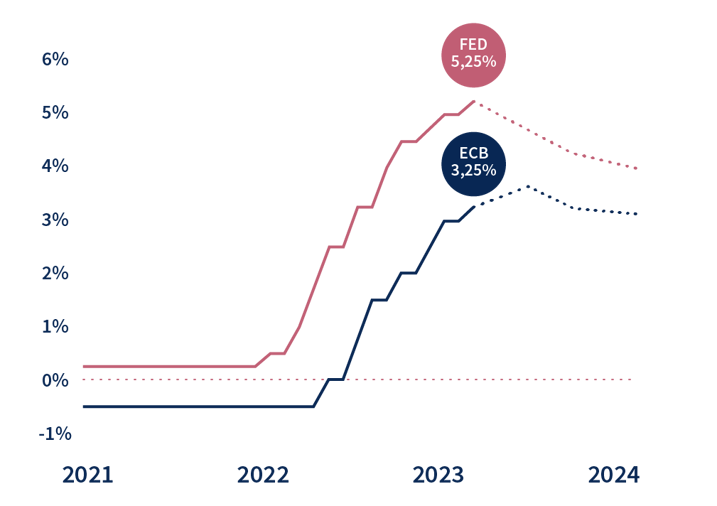

De Fed en de ECB trokken de voorbije maanden de rentes opnieuw op. De markten kijken uit naar het einde van de renteverhogingen, maar volgens de centrale banken is dat nog niet aan de orde: de kerninflatie blijft te hoog en bijgevolg wordt het restrictieve beleid voortgezet. Als de rentes lang hoog blijven, zal dat een weerslag hebben op de groei van de economie. Maar voorlopig houden de bedrijven goed stand: de bedrijfsresultaten in het eerste kwartaal zijn beter dan verwacht.

Om de inflatie na de covidcrisis te beteugelen, reageerden de centrale banken krachtig en vastberaden. De Federal Reserve (Fed) verhoogde de rentetarieven tien keer op rij (waarvan drie keer dit jaar). De Europese Centrale Bank (ECB) koos ervoor om de rentes zeven keer te verhogen. De tarieven bedragen nu respectievelijk 5-5,25% en 3,25%.

Komt er een einde aan de renteverhogingen? Op 3 mei verhoogde de Fed haar belangrijkste rentetarieven tot een niveau dat sinds 2007 ongezien is. De Amerikaanse centrale bank liet doorschemeren dat ze rekening hield met de onzekerheden rond de Amerikaanse regionale banken en hintte op een pauze in de renteverhogingen. Een formele renteverlaging sloot ze evenwel uit. De Europese centrale bank verhoogde op haar beurt de tarieven met 0,25%, en ECB-voorzitter Christine Lagarde gaf aan dat er nog geen sprake is van een pauze: “Het is een reis waarvan we de eindbestemming nog niet hebben bereikt”.

Toch blijft de markt geloven dat de Fed de rente spoedig zal verlagen en dat de ECB tegen september een laatste verhoging zal doorvoeren tot 3,75%.

‘De markt heeft altijd gelijk’, luidt het gezegde. Maar aan de andere kant van de Atlantische Oceaan zegt men ook: ‘don’t fight the Fed’. De Amerikaanse centrale bank heeft immers een dubbele doelstelling: ze moet én de prijsstabiliteit bewaren én de werkloosheid bestrijden. In haar rentebeleid moet ze dus de nodige souplesse inbouwen: de inflatie moet onder controle raken, maar zonder het economische herstel te fnuiken. De ECB dient in principe enkel de prijsstabiliteit in rekening te nemen bij haar rentebeleid.

Bron: Bloomberg

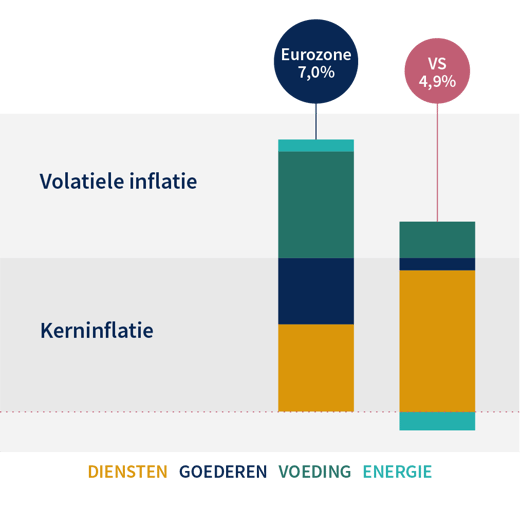

De kerninflatie (i.e. het inflatiecijfer exclusief energie en voedsel) ligt aan de basis van het strenge beleid van de centrale banken: dit inflatiecijfer blijft te hoog, ook al daalde het in april tot 5,6% in de eurozone. De kerninflatie is nog steeds verantwoordelijk voor maar liefst de helft van de totale inflatie in Europa, en zelfs driekwart in de VS.

Bron: Eurostat & US Bureau of Labour Statistics

Dit belet de Fed en de ECB om de geldkranen opnieuw open te draaien. Des te meer omdat:

Nu de rente op de hypotheekmarkt rond de 7% ligt in de VS, is het aantal kredietaanvragen gedaald. En de spaarreserves beginnen op te raken, wat de consumptie en dus de inflatie zal afremmen. In Europa temperen de dalende energieprijzen intussen de inflatie en beginnen de goederenprijzen zich te stabiliseren.

De voedselprijzen blijven echter een zorg. Tot slot leidt de krappe arbeidsmarkt, net als in de VS, tot loonsverhogingen die de (kern)inflatie kunnen aanwakkeren.

Het IMF acht een diepe, wereldwijde recessie onwaarschijnlijk. Zij voorspelt een geleidelijk herstel van de wereldeconomie (2,8% in 2023 en 3% in 2024). Tijdelijke, regiogebonden recessies zijn echter niet uitgesloten.

Beleggers krabben zich intussen in de haren door de veelal tegenstrijdige signalen:

Intussen bekijken de markten de bedrijfsresultaten met een kritisch oog. De resultaten in 2022 waren beter dan voorzien, maar zwakten in het laatste kwartaal af. Het eerste kwartaal van 2023 was dus cruciaal, in het bijzonder voor de bankensector. Die kreeg het namelijk zwaar te verduren na de moeilijkheden bij verscheidene regionale banken in de VS en bij Credit Suisse.

Ook de technologiesector werd door beleggers nauwlettend gevolgd. Die staat al enige tijd onder druk door de geopolitieke spanningen tussen China en de VS ten opzichte van Taiwan en chipfabrikant TSMC. Het Taiwanese bedrijf is goed voor maar liefst 60% van de wereldproductie van elektronische chips, en is bijgevolg een onmisbare speler in de productie van elektronica.

De grootbanken (met uitzondering van UBS, dat momenteel de handen vol heeft met de overname van Credit Suisse) behaalden geruststellende resultaten. In de technologiesector overtroffen ASML, Apple, Alphabet, Microsoft, Meta en Amazon alle prognoses. Ook Coca-Cola, PepsiCo en McDonald's, om er maar een paar te noemen, deden het verrassend goed ondanks de stijgende kosten.

Analisten voorspelden dat de omzet zou stijgen, maar dat de winst zou dalen als gevolg van hogere facturen. Hoewel zij hun prognoses eerder wel naar beneden hadden bijgesteld, blijven de algemene resultaten - vooral voor Europa - positief. Alle sectoren samengenomen, werden de marktverwachtingen ingelost en zelfs overtroffen.

De VS zagen een daling in de bedrijfswinsten van 3% dit eerste kwartaal, maar in Europa stegen de winsten met maar liefst 20%. Een sterke dollar in 2022 en een aanzienlijke winstgroei in de bankensector droegen hiertoe bij. Verwacht wordt wel dat deze hoge winstmarges licht zullen afnemen.

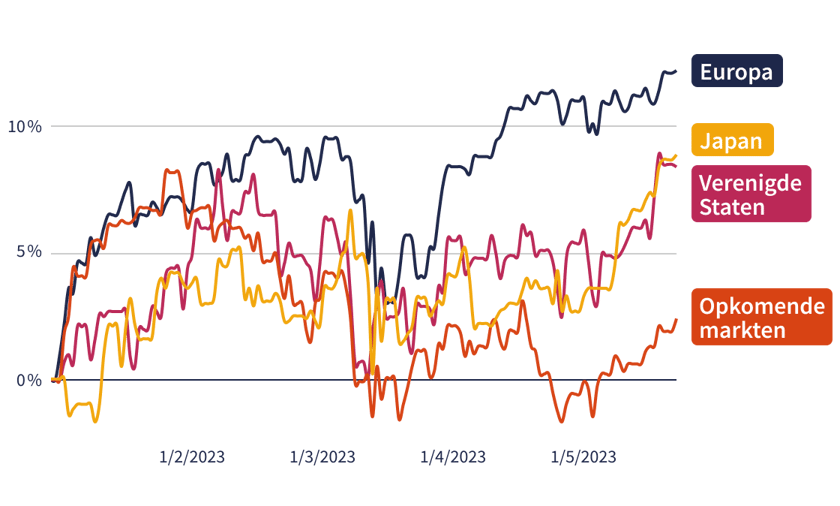

Hoe gaan de aandelenmarkten om met deze evoluties? In Europa klom de STOXX 600 op tot 12,2% sinds begin dit jaar, een teken dat de Europese aandelenindex de recente onrust in de bankensector goed heeft doorstaan. De S&P500 in de VS presteerde iets minder goed en steeg tot dusver 8,4% (in eurotermen) in 2023. De MSCI Emerging Markets, de aandelenindex voor opkomende markten, steeg slechts 2,4%. Dit is deels te wijten aan de Chinese economie, die niet op alle vlakken even sterk heropleeft.

Naast de rente en de groeikracht van de economie, spelen ook geopolitieke risico’s nog steeds mee: de oorlog in Oekraïne, de spanningen tussen China en de VS rond Taiwan, de toenemende polarisatie tussen autoritaire regimes en westerse democratieën, enzovoort.

En ook de schuldpositie in de VS moeten we goed in de gaten houden. Op 1 juni zal de Amerikaanse overheid wellicht door haar reservespaarpotje heen zijn en dient het schuldenplafond van 31.400 miljard dollar verhoogd te worden. Sinds 1960 werd dit plafond (uitgedrukt in USD) reeds 78 keer verhoogd. Deze operatie heeft een politieke dimensie en de Republikeinen zijn er nog steeds tegen. De VS kenden in het verleden al enkele ‘government shutdowns’, en ook nu lijkt zo’n tijdelijke stillegging van de overheidsdiensten mogelijk. De komende dagen zullen in dit opzicht beslissend zijn en de markten worden steeds nerveuzer naarmate deze datum nadert.

Ondanks zorgen over het schuldenplafond in de VS, minder hoge renteverwachtingen van de markt en onrust bij de banken, stond de USD niet enorm onder druk.

Bron: Bloomberg

Voor beleggers is de wereld drastisch veranderd sinds de TINA-jaren (There Is No Alternative). Het TARA-tijdperk (There Are Reasonable Alternatives) dient zich aan. Obligaties die tot het einde van de looptijd aangehouden worden, leveren nu een rendement op van ongeveer 4% tegenover 0,5% begin 2022. Beleggers kunnen sinds begin dit jaar bovendien genieten van een aantrekkelijk rendement op de aandelenmarkten. De kortlopende depositorente van de ECB, die een jaar geleden nog negatief was, staat momenteel op 3,25%.