Corporate

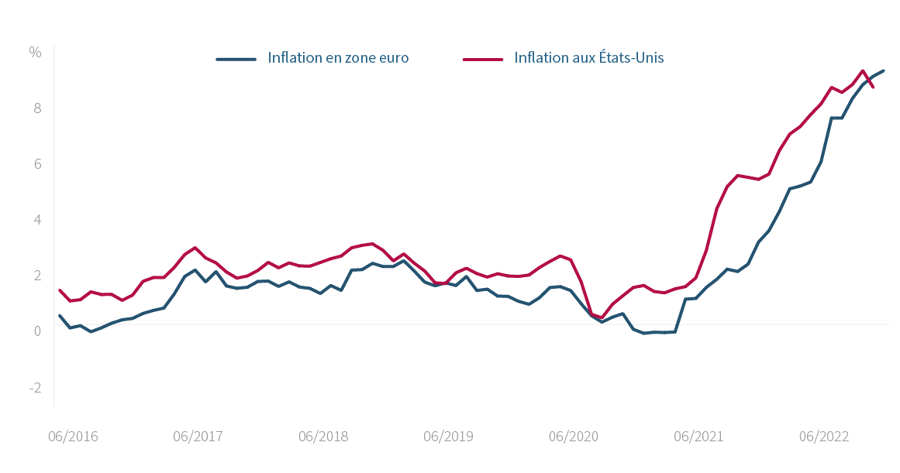

L’inflation est la préoccupation majeure de la grande majorité des zones économiques. Aux États-Unis, l’inflation a atteint 8,5 % en juillet, en légère diminution par rapport à 9,1 % en juin. Elle progresse toujours en zone euro, passant de 8,6 % en juin à 8,9 % en juillet et 9,1 % en août. En raison de sa dépendance énergétique, l’Europe est sévèrement affectée par la hausse du prix du gaz, en comparaison avec les États-Unis. Seuls la Chine, toujours impactée par la crise sanitaire et sa politique zéro-covid, et le Japon, épargné par la problématique d’inflation élevée, font exception à cette préoccupation d’inflation.

Sources : Eurostat et U.S. Bureau of Labor Statistics

La hausse des prix de l’énergie – essentiellement du gaz, mais aussi du pétrole – et des denrées alimentaires est le principal contributeur à l’inflation. La hausse du prix du gaz est telle que les analystes et les journalistes comparent la crise actuelle qui en découle au choc pétrolier des années 1970. Avec ce bémol que l’énergie pèse aujourd’hui sensiblement moins dans l’économie qu’à l’époque.

La hausse des prix de l’énergie et des denrées alimentaires est le principal contributeur à l’inflation.

Cette hausse des prix de l’énergie a désormais tendance à se diffuser ailleurs, notamment dans les services. Elle se répercute sur les salaires, ce qui pourrait amorcer une spirale inflationniste. Quoi qu’il en soit, il est probable qu’elle ne revienne pas avant 2024 à l’objectif de 2 % des banques centrales.

Les chiffres élevés de l’inflation donnent du fil à retordre aux banquiers centraux. « Nous faisons face à de nouvelles forces aujourd’hui, qui nous contraignent à penser autrement notre politique monétaire », déclarait Jerome Powell, président de la Réserve fédérale (Fed) lors de la réunion annuelle des banquiers centraux.

Pour contrer cette inflation galopante, la Fed a adopté une politique agressive de hausse des taux, à un rythme inédit depuis les années 1980. À la suite de deux hausses consécutives de 75 points de base (0,75 %), les taux à court terme en dollar se situent désormais entre 2,25 % et 2,50 %. Une nouvelle hausse de 75 points de base n’est pas exclue en septembre.

La Banque centrale européenne (BCE), plus timide au départ, vient cependant de mettre fin à huit années de taux négatifs par deux hausses successives de respectivement 50 et 75 points de base en juillet et en septembre. Il s'agit des premières hausses de taux depuis 2011. La plupart des autres banques centrales suivent le mouvement, même la banque centrale suisse !

Trois pays font notablement exception : la Chine, qui assouplit sa politique monétaire pour relancer son économie, le Japon, trop heureux d’un retour à 2 % d’inflation après des décennies de déflation, et la Turquie qui, friande d’expériences monétaires hasardeuses sous l’influence de son gouvernement, baisse ses taux alors qu’elle fait face à une inflation de 80 %.

L’inflation persistante, la hausse des taux d’intérêt et le manque de disponibilité de main-d’œuvre pèsent sur la conjoncture.

La hausse des prix de l’énergie – surtout en Europe – et de la production ainsi que le durcissement des politiques monétaires pèsent en effet sur la conjoncture, de même que le manque de disponibilité de la main-d’œuvre. Notons toutefois des signes d’amélioration sur les chaînes d’approvisionnement, avec entre autres la résorption progressive des pénuries de containers et de composants électroniques.

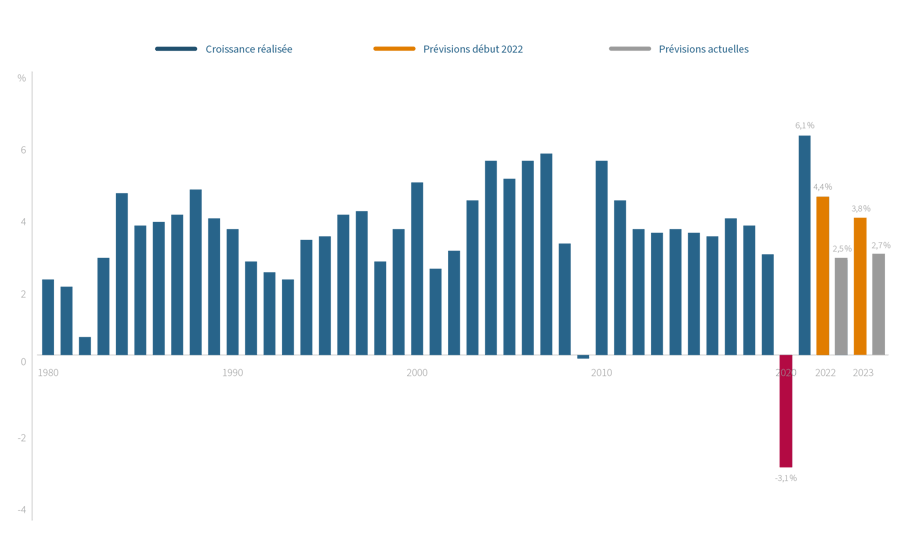

Sources : FMI et Capital Economics

La forte reprise économique mondiale devrait se poursuivre, mais à un rythme nettement ralenti : de +6,1 % en 2021 à +2,5 % en 2022 et +2,7 % en 2023 selon les prévisions de Capital Economics.

La croissance économique mondiale devrait se poursuivre, mais à un rythme nettement ralenti.

Les marchés actions espèrent toujours qu’il soit possible de juguler l’inflation sans causer de récession. Après avoir atteint un point bas de respectivement -16,2 % aux États-Unis en juin et -16,3 % en zone euro en juillet, ils ont repris confiance au cours de l’été, avant de s’affaiblir à nouveau fin août. Au 5/09/2022, en équivalent euro, le recul des bourses s’établit à -5,9 % aux États-Unis (S&P 500), -13,4 % en zone euro (Stoxx Europe 600) et -8,2 % en Asie (MSCI Asia ex Japan).

Les nouvelles économiques sont actuellement ambivalentes, avec notamment une baisse de confiance des consommateurs et des entreprises, mais aussi des résultats d’entreprises toujours robustes et une grande vigueur du marché de l’emploi, surtout aux États-Unis.

Le ralentissement économique suffira-t-il à calmer l’inflation et le resserrement monétaire des banques centrales, évitant ainsi une récession ? Ce scenario idéal reste possible, mais exigera beaucoup de dextérité de la part des banquiers centraux, et une bonne étoile. Il leur faudra en effet relâcher le frein monétaire aux premiers signes de recul durable de l’inflation.

Le scénario d’un ralentissement économique exigera des banquiers centraux d’assouplir leur politique monétaire aux premiers signes de recul durable de l’inflation.

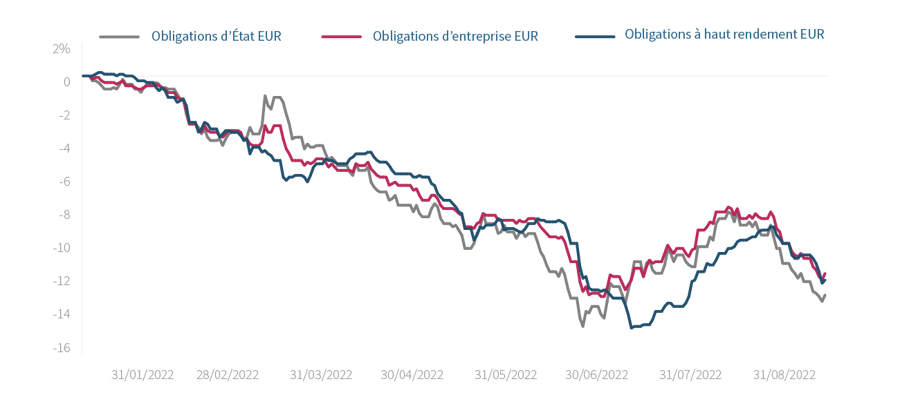

Le marché obligataire est autant affecté que celui des actions. En pleine déroute au premier semestre, il s'était légèrement repris ensuite. Les principaux indices obligataires (pour les obligations d’État, d’entreprise et à haut rendement) restent toutefois profondément dans le rouge, allant de -12% à -14%.

Source : Solactive