Beurs en Economie

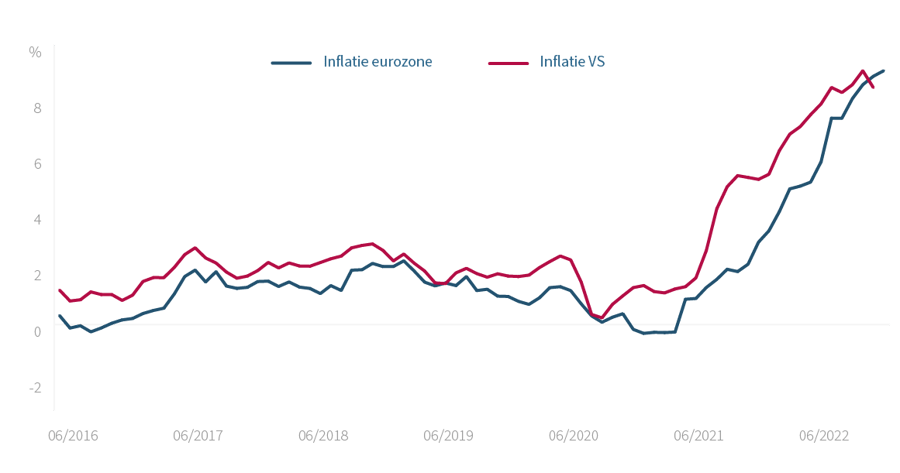

Ongeveer overal ter wereld is inflatie top of mind. In de Verenigde Staten bedroeg de inflatie in juli 8,5%, een lichte daling ten opzichte van juni (9,1%). In de eurozone stijgt de inflatie nog verder door, van +8,6% in juni tot +8,9% in juli en 9,1% in augustus. Europa is immers veel afhankelijker van Russisch gas dan de Verenigde Staten. Japan blijft gespaard van hoge inflatie, en ook China hoeft zich niet al te veel zorgen te maken wat inflatie betreft.

Bron: Eurostat en U.S. Bureau of Labor Statistics

De stijgende energie- en voedselprijzen dragen het sterkst bij tot de inflatie. De explosie van de gasprijzen verleidt analisten en journalisten ertoe om de huidige crisis te vergelijken met de olieschok van de jaren zeventig. Met dat verschil dat energie vandaag een veel kleiner deel van de economie uitmaakt dan in het verleden.

Stijgende energie- en voedselprijzen dragen het meest bij tot de inflatie.

Ondertussen sijpelen de prijsstijgingen ook door naar de dienstensector. De opwaartse druk op de lonen brengt een inflatiespiraal op gang. Het streefcijfer van de centrale banken – 2% inflatie – lijkt dan ook ver weg , en zal waarschijnlijk niet terugkeren vóór 2024.

De torenhoge inflatiecijfers hebben de centraal bankiers wakker geschud. "Nieuwe krachten dwingen ons om anders na te denken over het monetaire beleid", sprak voorzitter Jerome Powell van de Federal Reserve (Fed).

Die verhoogde haar beleidsrentes in een razendsnel tempo. Twee opeenvolgende verhogingen met 75 basispunten (0,75%) brachten de Amerikaanse rente op een niveau tussen 2,25% en 2,50%. Een verdere verhoging met 75 basispunten in september wordt niet uitgesloten.

De Europese Centrale Bank (ECB) stelde zich aanvankelijk terughoudender op, maar trok in juli haar rente op met 50 basispunten (0,50%), de eerste renteverhoging sinds 2011. Op 8 september deed ze er nog eens 75 basispunten bij. De meeste andere centrale banken verhoogden eveneens hun rentes, zelfs de Zwitserse centrale bank.

De aanhoudende Inflatie, stijgende rentes en een krappe arbeidsmarkt wegen op de economie.

Drie landen verstrengen hun rentebeleid niet. China versoepelt zijn monetaire beleid om de economie te stimuleren, Japan is dolgelukkig met de terugkeer naar een inflatie van 2% na decennialange deflatie, en de Turkse president Erdogan zet, onder invloed van zijn regering, graag de wereld op haar kop door een inflatie van ruim 80% te bestrijden met … een renteverlaging.

De stijgende energieprijzen - vooral in Europa - en productieprijzen, en de hogere rentes die geld lenen duurder maken, wegen op de economie. Het gebrek aan beschikbare arbeidskrachten en verstoorde toeleveringsketens doen daar nog een schepje bovenop. Toch zijn er ook al cijfers die erop wijzen dat de toeleveringsketens aan het herstellen zijn. Zo lijken de tekorten aan containers en elektronische componenten stilaan opgelost.

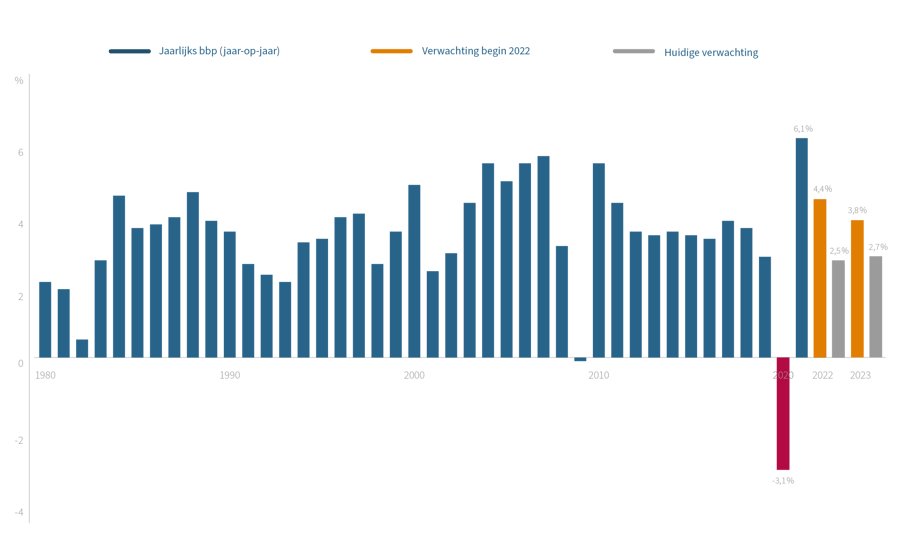

Bron: IMF en Capital Economics

Het economische herstel zal wereldwijd sterk vertragen: van +6,1% in 2021 naar +2,5% verwacht in 2022 en +2,7% in 2023 (cijfers Capital Economics)

De wereldeconomie zal nog groeien, zij het aan een trager tempo.

Beleggers hopen er nog steeds op dat het mogelijk is de inflatie te beteugelen zonder een recessie te veroorzaken. Na een dieptepunt te hebben bereikt (-16% in de VS in juni en -16% in de eurozone in juli), hebben zij hun vertrouwen in de loop van de zomer herwonnen, om eind augustus weer te verzwakken. Op 5 september bedroeg het verlies in eurotermen sinds nieuwjaar net geen 6% in de VS (S&P 500), ruim 13% in de eurozone (Stoxx Europe 600) en 8% in Azië (MSCI Asia ex Japan).

Het economische nieuws toont een zeer uiteenlopend verhaal. Het consumenten- en ondernemersvertrouwen is gedaald, maar de bedrijfswinsten zijn nog steeds robuust en de arbeidsmarkt is sterk, vooral in de VS.

Zal de economische vertraging voldoende zijn om de inflatie tot bedaren te brengen? Dat zou de centrale banken moeten overhalen hun strenge rentebeleid te versoepelen en zo een recessie te voorkomen. Dit ideale scenario is mogelijk, maar zal veel behendigheid van de centraal bankiers en een gezonde dosis geluk vragen. Zij zullen de monetaire rem moeten loslaten bij het eerste teken van een aanhoudende daling van de inflatie.

Het scenario van een economische vertraging veronderstelt dat centraal bankiers versoepelen van zodra de inflatie aanhoudend daalt.

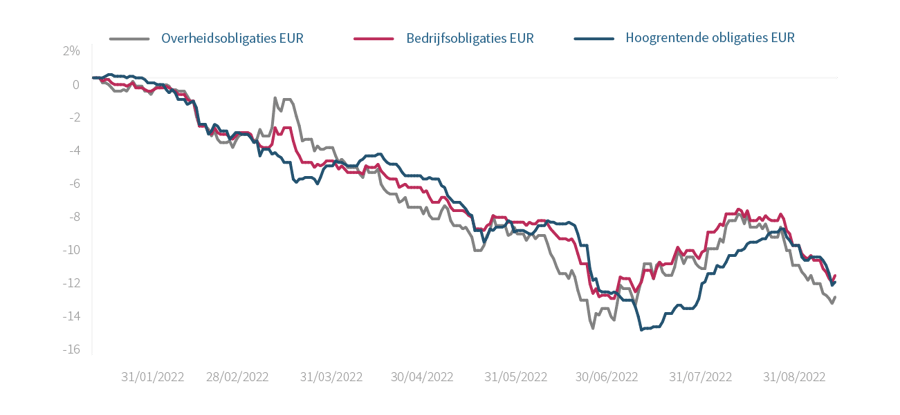

Beleggers op de obligatiemarkten hebben het al even hard te verduren dan aandelenbeleggers, ook al was er na de spectaculaire crash van de eerste jaarhelft een licht herstel. De belangrijkste obligatie-indices blijven diep in het rood staan (-12% tot -14% voor de staats-, bedrijfs- en hoogrenderende obligatie-indices), ultra-gevoelig als ze zijn voor de toekomstige rentebeslissingen van de centrale banken.

Bron: Solactive