Delen-nieuws

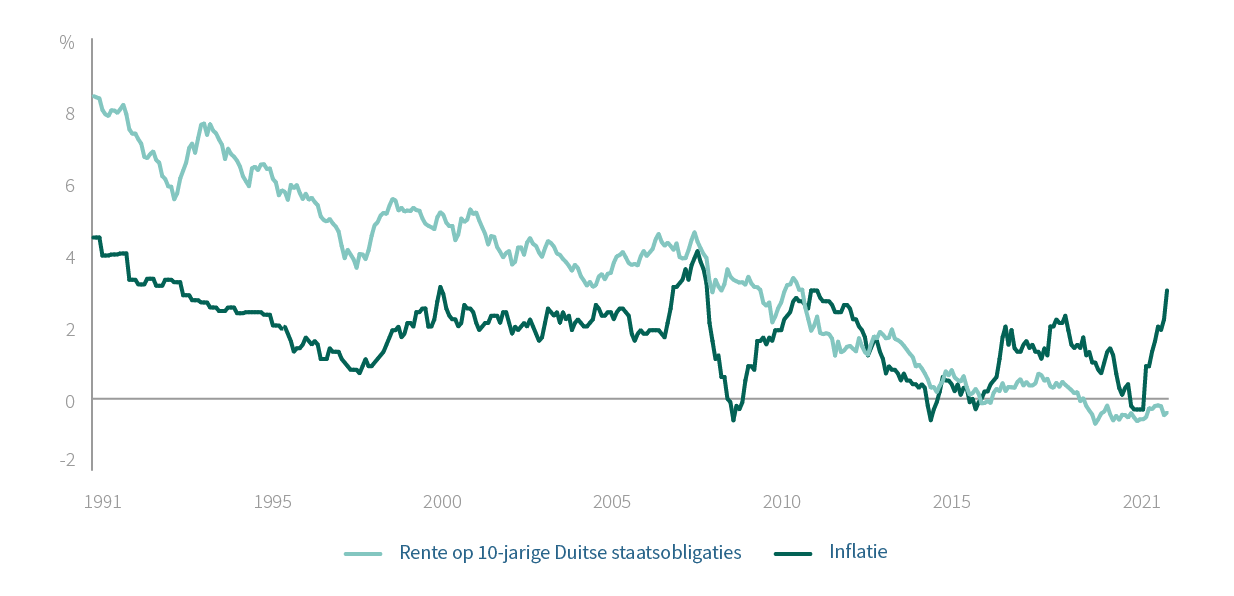

De inflatie schoot de voorbije maanden fors omhoog, tot 5,3% in de VS en 3% in Europa (cijfers augustus 2021). Het is lang gelden dat we nog dergelijke cijfers zagen. U moet teruggaan tot 2008 om de inflatie boven de 3% te zien uitstijgen. Sindsdien daalde die gestaag, tot bijna 0 procent. In oktober 2020 zakte het niveau in de Europese Unie zelfs tot -0,3% (cijfers Eurostat).

Bron: Cadelam, Bloomberg

Bron: Cadelam, Bloomberg

Zolang de inflatie laag is, kunnen de centrale banken met gerust hart een beleid van lage rente aanhouden, zonder de economie te oververhitten. De ECB en de Federal Reserve houden de rentes al een tijdje bewust laag om de investeringen en consumptie aan te zwengelen.

Via obligatieaankopen en lage rentes ondersteunen centrale banken de economie.

Daarnaast hebben ze nog een tweede wapen: via het aankopen van obligaties pompen ze extra liquiditeit in de economie. De obligatieaankopen en de lage rentes zijn daarmee de twee aandrijvers die de motor van een economie op gang kunnen houden.

De kaarten zijn de laatste maanden grondig door elkaar geschud. Want tijdelijk of niet, de inflatie schoot als een pijl omhoog. De centraal bankiers moeten nu behendig navigeren: ze willen de economische groei verder ondersteunen, maar zonder dat de prijzen de pan uit swingen. Daarom zullen ze hun monetaire beleid stap voor stap verstrakken: eerst door hun obligatieaankopen langzaam te verminderen, nadien door de rente stapsgewijs op te trekken.

De ECB en de Fed moeten behendig navigeren tussen gezonde groei en gecontroleerde inflatie.

Maar voorlopig blijft de basisrente (dat is de rente waaraan de centrale bank geld uitleent aan de financiële instellingen) zeer laag: ongeveer 0% in de eurozone en 0% à 0,25% in de Verenigde Staten. Het geld is dus zo goed als ‘gratis’.

De combinatie lage rente en hogere inflatie is geen cadeau voor spaarders. Geld op een spaarboekje brengt sowieso al jaren niks meer op. En nu de inflatie daar bovenop nog eens aan de koopkracht knaagt, is de spaarder twee keer de klos.

Voor de banken is de lage rente evenmin een goede zaak. De Belgische minimumrente van 0,11% op spaarrekeningen is problematisch, want zelf moeten de banken de ECB betalen om cash geld te plaatsen (negatieve rente van -0,5%). Het minimumtarief kost de banken bijgevolg handenvol geld.

De winnaar van de lage rente en een beetje inflatie is ongetwijfeld de overheid. Een beetje inflatie komt de overheden eigenlijk goed uit. Waarom? Zij steken zich in de schulden om hun coronastimuluspakketten te financieren. De kostprijs is rond de nul procent, terwijl de huidige inflatie meer dan 3% bedraagt. De rentelast, d.i. de kost van de schuld, weegt niet op tegen de voordelen die de overheid haalt uit haar investeringen (in infrastructuur, gezondheidszorg, etc.) die ze via schuld financiert. We spreken in dat geval van een negatieve reële rente. Voor overheden is het een kans om economische relanceplannen relatief goedkoop te financieren. En dat fenomeen wordt momenteel wereldwijd met veel enthousiasme gebruikt.

Voor overheden met hoge schulden is de lage rente in combinatie met een beetje inflatie een buitenkans.

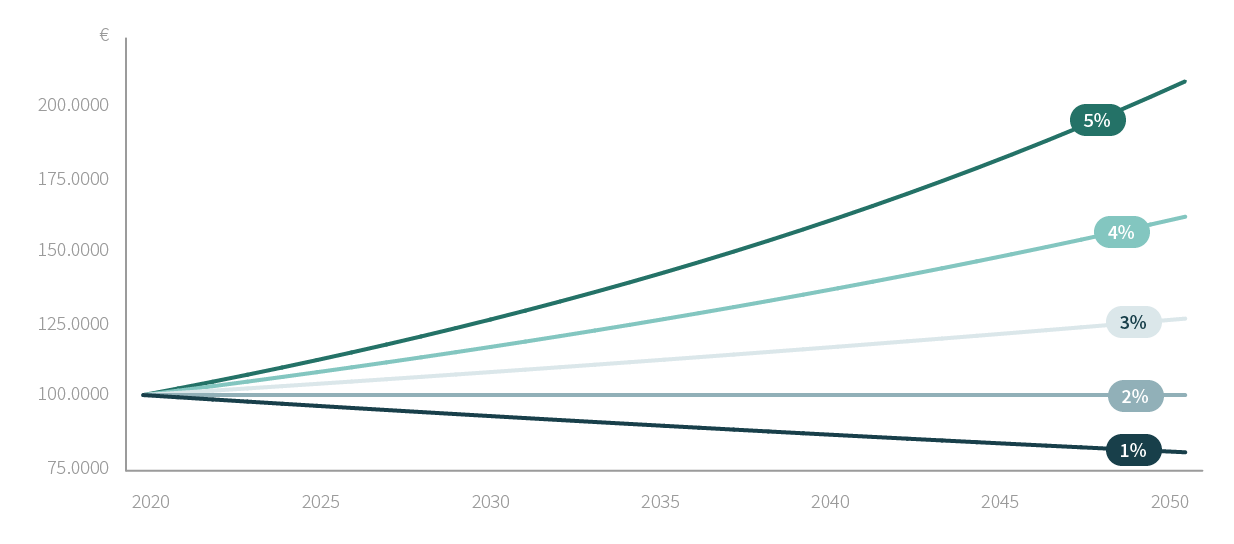

Wat goed is voor de overheden, is dat dus niet altijd voor de spaarder. Hij ziet de waarde van zijn geld immers eroderen op lange termijn. Hoe kan hij toch zijn koopkracht behouden? Welk rendement moet zijn spaargeld daarvoor opleveren? Nemen we het voorbeeld van een inflatiepercentage van 2% en een startkapitaal van 100.000 euro. Om de inflatie te dekken en daar bovenop een 1% reële stijging van de koopkracht te creëren, zal dat kapitaal 3% (middelste lijn) moeten opbrengen.

Bron: Delen Private Bank

Bron: Delen Private Bank

Hoe krijgt u dat voor mekaar? Door meer te sparen? Te beleggen in obligaties? Of in aandelen?

De dag dat de rentevoeten flirten met 3 of 4% ligt nog niet meteen in het verschiet. De nominale rente (exclusief inflatie) is sinds 2014 gestaag gedaald. Als we ook rekening houden met de inflatie, dan komen we uit op een negatieve reële rente.

Wilt u uw vermogen volledig en onmiddellijk beschikbaar houden, dan leidt dat onverbiddelijk tot waardeverlies. Toch zijn er nog heel wat Belgen die zweren bij het spaarboekje. Eind juni 2021 hadden alle Belgen samen bijna 300 miljard euro op hun spaarboekjes staan. Heeft u iets meer ambitie voor uw spaargeld? Dan bent u genoodzaakt om meer risico te nemen, in ruil voor een potentieel hoger rendement op de middellange/lange termijn.

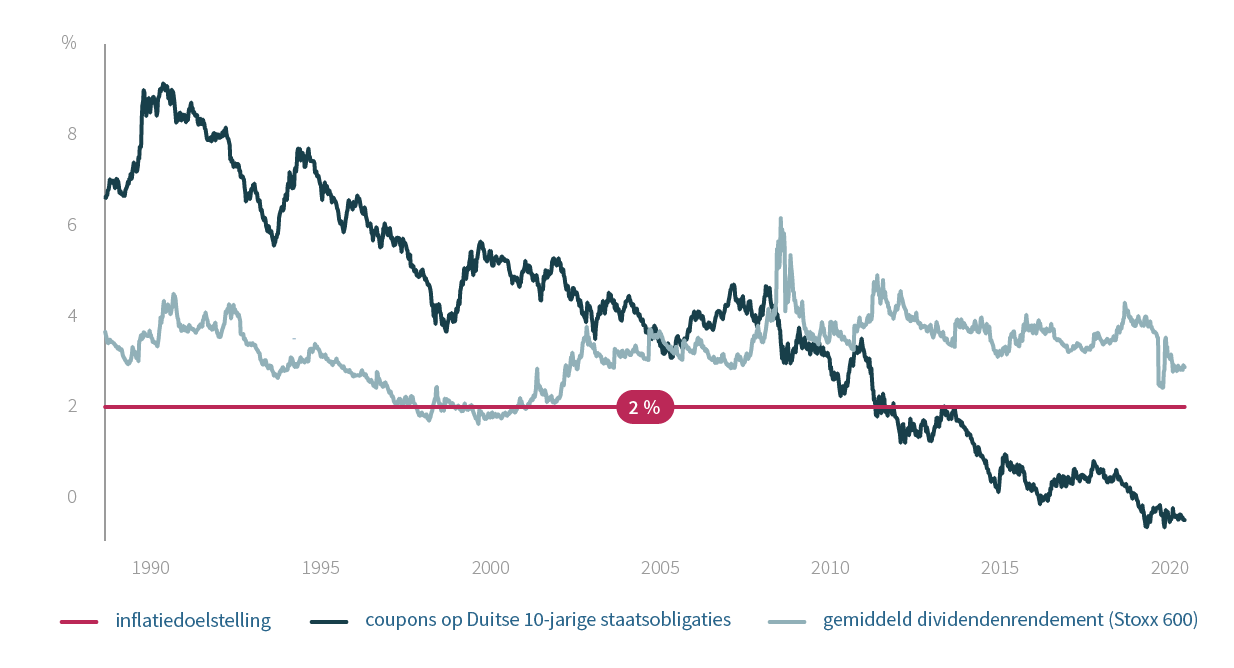

Kunnen obligaties het koopkrachtverlies compenseren? Niet echt. In 2020 bereikte het rendement op 10-jarige staatsobligaties in de Verenigde Staten, het Verenigd Koninkrijk en Duitsland een historisch dieptepunt, dat onder de inflatie lag.

Bedrijfsobligaties brengen evenmin soelaas, want ook daar zijn de coupons soms lager dan de verwachte inflatie. De hoogrenderende obligaties (high yield-obligaties) dan maar? Helaas geldt ook daar hetzelfde verhaal: dalende rentevoeten, gecombineerd met een gelijkblijvend risico.

Obligaties zijn het stootkussen: ze vangen de schokken in de portefeuilles op.

Toch is er een belangrijke reden om obligaties in portefeuille te houden, zelfs al bieden ze geen hoog rendement. Ze vervullen immers de functie van buffer of stootkussen: als er onrust is op de markten, helpen ze de schokken op de markt op te vangen. Obligaties zijn dus een defensieve belegging, een bescherming voor als het stormt op de beurs.

Wie op zoek is naar rendement, komt vanzelf uit bij aandelen. Zij bieden niet enkel uitzicht op een mogelijk dividend, maar ook op koerswinst, tenminste als de bedrijven die de dividenden uitgeven een gezonde onderliggende winstgroei kunnen voorleggen. Daarbij mag u nooit uit het oog verliezen dat met dat extra potentieel rendement ook extra risico komt: de aandelenkoersen kunnen sterk fluctueren doorheen de tijd. Maar u kunt het risico van uw portefeuille wel beheren door uw beleggingshorizon voldoende lang te nemen en uw beleggingen te spreiden over diverse sectoren, regio’s en thema’s.

Bron: Cadelam, Bloomberg

Bron: Cadelam, Bloomberg

Het gemiddelde dividendenrendement van de afgelopen 30 jaar varieert tussen 2% en 5%. Dat is fors hoger dan het gemiddelde inflatiepeil én dan de coupon op de 10-jarige Duitse staatsobligaties, die al enkele jaren onder de 2% ligt, het streefcijfer voor inflatie.

Het gemiddelde dividendenrendement varieert tussen 2% en 5%, fors hoger dan de <2% coupon op de 10-jarige Duitse staatsobligaties.

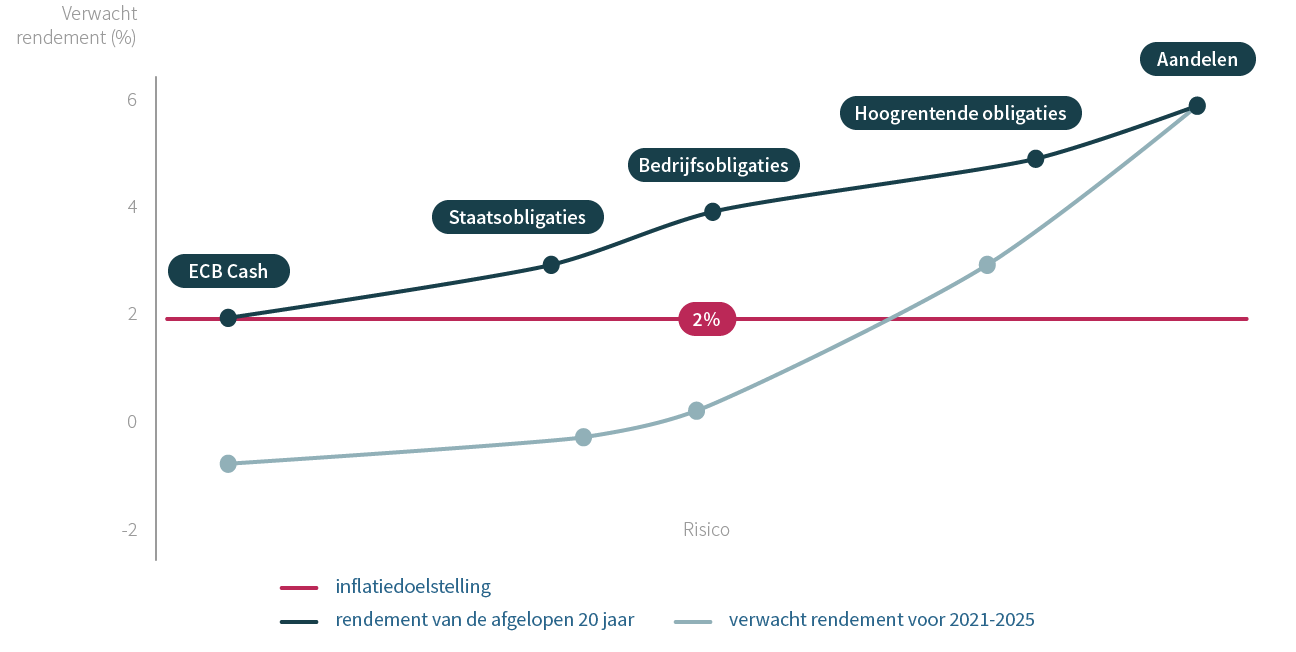

De grafiek hieronder zet de drie grote activaklassen nog eens samen. U ziet de evolutie van de rendementen uit het verleden (laatste 20 jaar in donkerblauw) tegenover de toekomstige rendementsvooruitzichten (volgende 5 jaar in lichtblauw) voor de verschillende activaklassen.

Bron: Cadelam, Bloomberg

Bron: Cadelam, Bloomberg

Wat blijkt? Terwijl u in het verleden uw kapitaal ook kon laten renderen door te investeren in obligaties, is dat vandaag nauwelijks nog het geval. U moet al voor hoogrentende obligaties kiezen wil u toch wat rendement, en dan is het risico dat u loopt navenant. Aandelen lijken vandaag haast de enige bron van rendement, en dus het beste wapen tegen koopkrachtverlies.