Beurs en Economie

De hoofdeconoom van het Internationaal Monetair Fonds, Gita Gopinath, is er niet gerust in: "We moeten zeer, zeer waakzaam zijn voor het inflatierisico", waarschuwde ze ons onlangs.

De economen van het IMF maken zich zorgen over de huidige staat van de economie en de financiële situatie. Maar panikeren is niet hun stijl. Ze houden het basisscenario aan van tijdelijke inflatie en een voortzetting van de groei. Het krachtige herstel moet het schrikbeeld van stagflatie (geen of lage groei gecombineerd met hoge inflatie) uitsluiten.

De gezondheidscrisis is nog niet voorbij, ook al zijn de vaccinatiecampagnes – althans in de rijke landen – een succes. Het coronavirus krijgt opnieuw stevige voet aan wal, en dat zal zich nog verder doorzetten in 2022. Maar in tussentijd is de economie wel veerkrachtiger geworden, en de pandemie zal niet de dramatische uitwerking van in 2020 hebben. Niet dat het allemaal rozengeur en maneschijn is. De energieprijzen gaan door het dak (+65%), er is een nijpend tekort aan arbeidskrachten en aan grondstoffen en de toeleveringsketens vertonen grote gaten en obstakels. Ondanks deze obstakels zal de economische groei in 2022 behouden blijven, maar ze hebben wel de machtsverhoudingen tussen de regio’s door elkaar geschud.

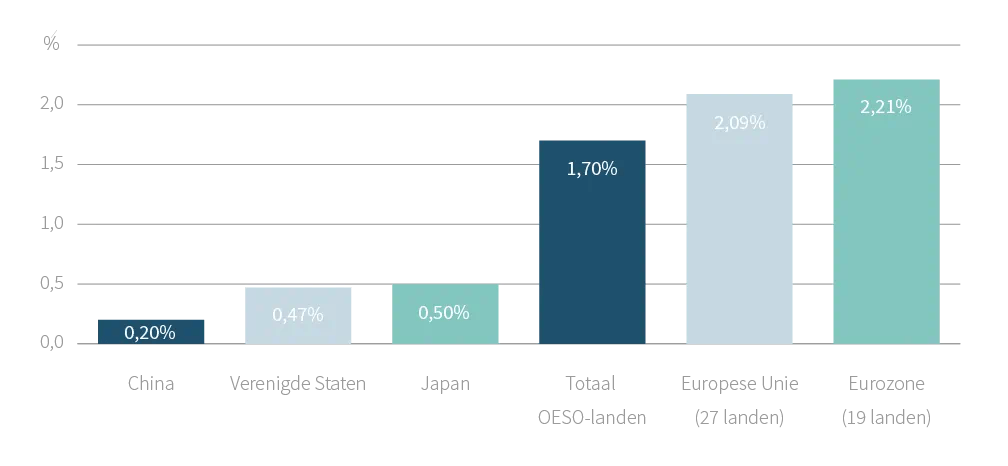

Bron : OESO

De groei van de grondstoffen-producerende landen gaat erop vooruit, maar die van China, de Verenigde Staten en Japan stokt. In de eurozone herstelt de economie in Italië en Frankrijk krachtiger dan dat Duitsland verzwakt – per saldo dus een plus.

De machtsverhoudingen tussen de regio’s zijn veranderd.

In China is de groei van het 3e kwartaal vrijwel tot stilstand gekomen. De vastgoedsector, goed voor 30% van het bbp, is al jaren oververhit. De enorme betalingsproblemen bij vastgoedreus Evergrande, die een schuldenberg van 300 miljard dollar had opgebouwd, deed de bubbel barsten. Daarnaast kampt China geregeld met elektriciteitstekorten, onder andere als gevolg van het energiebeleid van de overheid. En dan zijn er nog de verregaande overheidsinterventies die het de bedrijven moeilijk maken in sectoren zoals communicatie en onderwijs. In het 4e kwartaal zou de groei zich moeten herstellen om globaal uit te komen op 8% in 2021 en 5,6% in 2022. De problemen in China liepen ook over op de economische groei in de rest van Azië, dat het al zwaar te verduren heeft door een nieuwe coronagolf.

Alles bij elkaar blijft het IMF wel bij haar wereldwijde groeiverwachtingen: +5,9% in 2021, +4,9% in 2022 (oktober 2021).

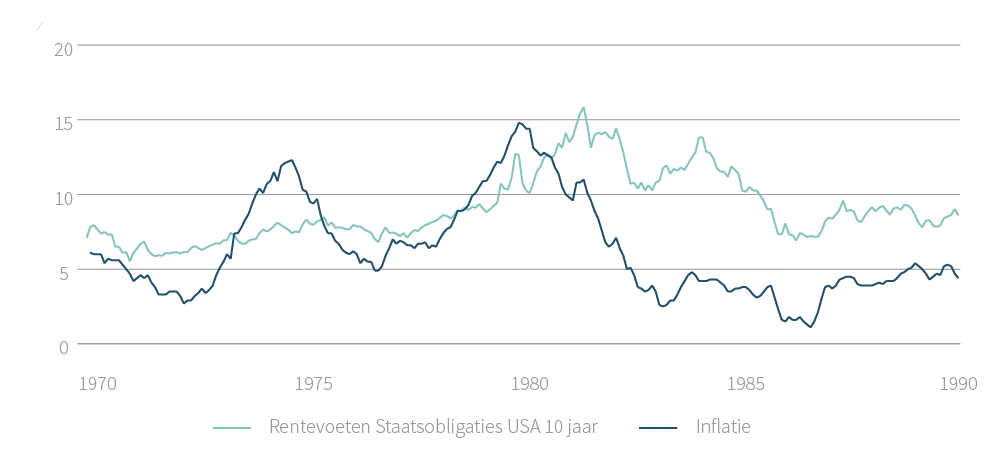

De inflatie is helemaal terug. Dat is wennen, want dertig jaar lang ging het algemene prijspeil lager en lager. Vijftigplussers herinneren zich de inflatiespiraal tijdens de olieschokken van de jaren 70 en 80 – de periode van rentevoeten van meer dan 15% die vele landen in een diepe recessie stortten.

Bron : Bloomberg

Zo ver zijn we lang nog niet. De huidige inflatie is grotendeels toe te schrijven aan het accordeoneffect van de pandemie: een bruuske onderbreking van de activiteit werd gevolgd door een krachtig en plots herstel en een opeenvolging van verstoringen in de productie- en toeleveringsketens. Dat zijn tijdelijke factoren die in de loop van 2022 waarschijnlijk opgelost raken.

De evolutie van de energieprijzen zou wel van langere duur kunnen zijn, onder meer door de moeizame energietransitie. Groene energie heeft een beperkt en wisselvalliger rendement en komt daardoor niet snel genoeg van de grond. Toch slorpt ze het grootste deel van de investeringen in deze sector op, ten koste van de traditionele energie. Die zal nog vele jaren in de meeste behoeften moeten voorzien, terwijl ze met structureel ontoereikende investeringen kampt. Lees meer in ‘De wake-up call van hoge energieprijzen’.

Ook het verplaatsen van de productie speelt een rol bij de inflatie. De globalisering, met Azië als fabriek van de wereld, drukte decennialang de prijzen naar omlaag (‘deflatoir’ effect). Tijdens de pandemie merkten we eens te meer hoe kwetsbaar ons dat maakt. De productie terug dichter bij huis brengen is voor meer dan één reden een goed idee, maar het heeft een prijskaartje. Een voorbeeld: China produceert 90% van het magnesiumaanbod, essentieel voor aluminiumlegeringen. Deze productie is energie-intensief en door het energietekort in China draait die nu op een lager pitje. Dat heeft rechtstreekse gevolgen voor de autoproducenten in Duitsland en de Verenigde Staten. Als we de magnesiumproductie verplaatsen, zijn we zekerder van de bevoorrading, maar we zullen het voelen in onze portemonnee.

Een derde factor die de inflatie aanwakkert is het tekort aan arbeidskrachten. In de ontwikkelde landen kan dat in combinatie met de andere langer aanhoudende inflatiefactoren uitmonden in de beruchte inflatiespiraal, met opeenvolgende prijsstijgingen, loonstijgingen en nieuwe prijsstijgingen.

De huidige inflatievoorspellingen van het IMF blijven evenwel gematigd en laten vanaf 2022 weer normale cijfers zien: +4,3% in de Verenigde Staten en +2,2% in de eurozone in 2021, +3,5% in de Verenigde Staten en +1,7% in de eurozone in 2022.

De belangrijke centrale banken gaan, zoals het IMF, nog steeds uit van een tijdelijke inflatie, maar staan paraat om doortastend in te grijpen als de inflatie een hoge vlucht neemt. Te snel optreden zou dramatisch zijn, als ze daardoor het economische herstel in gevaar brengt. De Amerikaanse Federal Reserve gaat minder cash in de economie pompen door haar obligatieaankopen stap voor stap terug te schroeven. Vanaf 2022 verhoogt ze dan waarschijnlijk haar rentevoeten. In Europa, waar het inflatierisico kleiner is, blijft de ECB voorzichtiger. Ze bouwt haar aankopen van obligaties allicht pas vanaf 2022 af, en een renteverhoging lijkt uitgesloten vόόr 2023. In het Verenigd Koninkrijk kwam de Bank of England terug op een eerdere aankondiging om de rente te verhogen, waardoor het Britse pond verzwakte.

We verwachten niet dat het gewijzigde monetaire beleid leidt tot een plotse stijging van de langetermijnrente.

We verwachten niet dat deze aanpassingen van het monetaire beleid tot een plotse stijging van de langetermijnrente zal leiden. De overheidstekorten nemen vanaf 2021 af, en de privésector kan de nieuwe obligatie-emissies van de overheden absorberen. Bovendien zullen de centrale banken hun huidige voorraad staatsobligaties nog lang aanhouden. Die zijn goed voor ongeveer 35% van de obligaties in de eurozone en de Verenigde Staten, een percentage dat veel hoger ligt dan de toename van de overheidsschulden tijdens de hele gezondheidscrisis (+20% van het bbp).

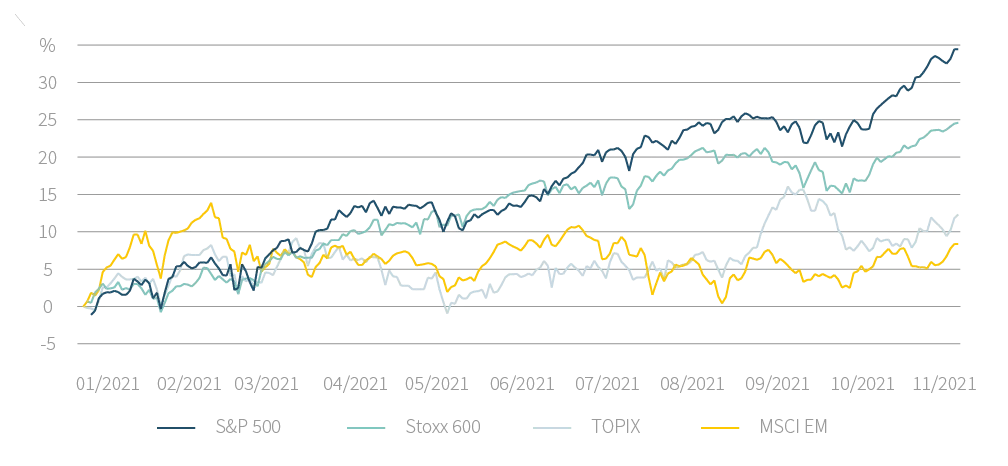

De financiële markten blijven maar gaan. Sinds het begin van dit jaar stegen de beurzen (uitgedrukt in euro, situatie op 15/11) 34,5% in de VS (S&P 500), bijna 25% in Europa (Stoxx 600), ruim 12% in Japan (Topix) en dik 8% in de groeilanden (MSCI EM).

Bron : Bloomberg

De vrees voor een vertraging van de groei en een stijging van de inflatie leidde tot meer zenuwachtigheid in september en oktober. Maar telkens kwamen de beleggers op hun stappen terug, aangespoord door de fraaie bedrijfsresultaten, de gezonde balansen (veel cash) en het gebrek aan een alternatief.

Voor heel het jaar 2021 zien analisten de bedrijfswinsten fors stijgen (+56% in de eurozone, +46% in de Verenigde Staten), net als voor 2022 (ongeveer 9%). De langetermijnrente (tienjarige staatsobligaties) stijgt op jaarbasis van +0,9% naar +1,6% in de Verenigde Staten en van -0,57% naar -0,25% in Duitsland (Bund). Met de hogere inflatie blijven de reële rentevoeten (rente minus rente) dus ruim negatief, en dat is gunstig voor aandelen.

De negatieve reële rente en het risico van stijgende rentevoeten en inflatie maken obligaties weinig aantrekkelijk. Toch zijn ze nuttig om een schokdemper in te bouwen in de portefeuille, voor zover ze goed gespreid zijn en hun looptijd niet te lang is. Obligaties met langere looptijd zijn immers veel gevoeliger voor renteverhogingen. Aandelen zijn dus nog altijd te verkiezen, zij het met de nodige selectiviteit en voorzichtigheid. Een plotse rentestijging of economische vertraging zou de beurzen immers sterk kunnen afkoelen.

Wilt u niets missen van onze beursanalyses, updates over de fiscale actualiteit en adviezen over juridische nieuwigheden? In onze kwartaalnieuwsbrief Delen Expertise brengen we al onze inzichten voor u samen in één handig overzicht, met video’s, artikels en interviews. Schrijf u in.