Beurs en Economie

Heeft u al een extra trui gekocht? Een container hout laten aanrukken? Een schietgebedje voor een zachte winter gedaan? Alle beetjes helpen, nu de energieprijzen door het dak gaan. Wat is er aan de hand? Gaat het om een structureel probleem? En hoe kunt u er als belegger op inspelen?

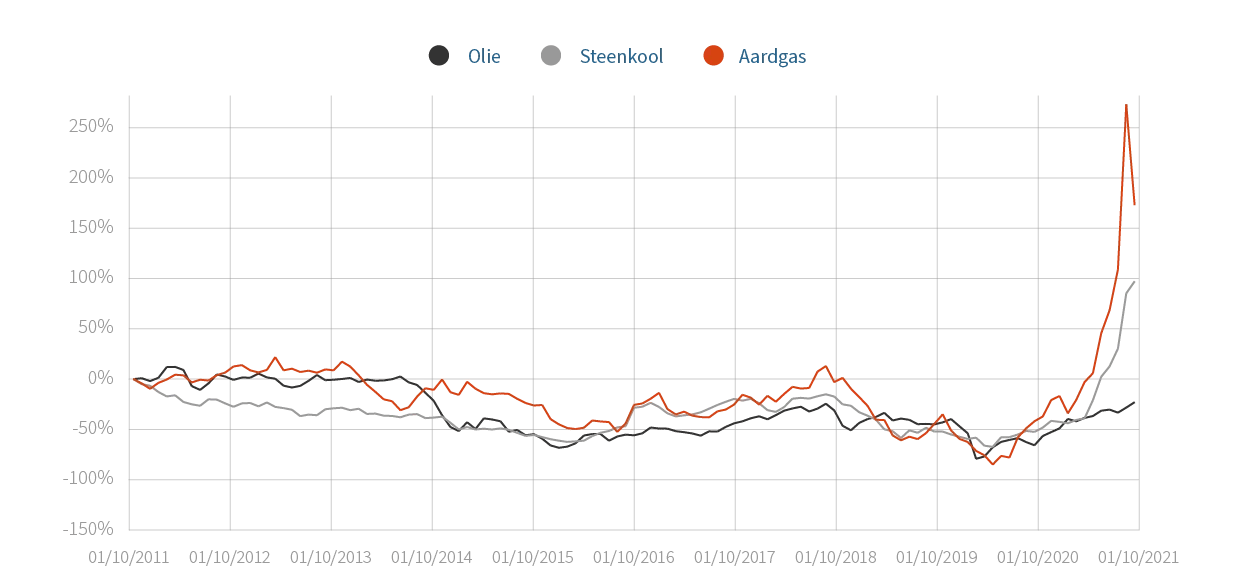

De explosie van de gas-, olie-, elektriciteit- en steenkoolprijzen zorgt voor spectaculaire grafieken in uw krant. Aardgas is de koploper (+300% sinds begin dit jaar), en doet de evolutie bij andere energiegrondstoffen bijna verbleken. Nochtans hebben die ook een steile rit achter de rug: steenkool steeg met 127%, olie met 61%. Enkel de prijs van hernieuwbare energie gaf nauwelijks een kick. Dat heeft zo zijn reden: een prijsstijging zou leiden tot een verlaging van de toegekende subsidies.

Bron: Bloomberg

Die pieken kunnen we uiteraard niet los zien van de uitzonderlijke economische context in dit coronatijdperk. Het plotse economische herstel wereldwijd vuurde begin dit jaar de vraag naar energie sterk aan, net als (meer structureel) de toenemende bevolking en de stijgende levensstandaard in een aantal groeilanden. Neem China als voorbeeld, waar jaarlijks ongeveer 15 miljoen huishoudens zich aansluiten op het gasnet, evenveel als alle huishoudens aangesloten op gas in België en Nederland samen.

Daar tegenover stond een sputterend aanbod dat een vicieuze cirkel op gang bracht: fabriekssluitingen door nieuwe lockdowns, tekorten aan basismaterialen, flessenhalzen in de aanvoerketens, files in grote wereldhavens, aanslepende levertermijnen en, finaal, algemene prijsstijgingen. De energieprijzen zijn geen uitzondering wat dat betreft. Toch kampt de energiesector met extra uitzonderlijke uitdagingen, al verschillen die van regio tot regio.

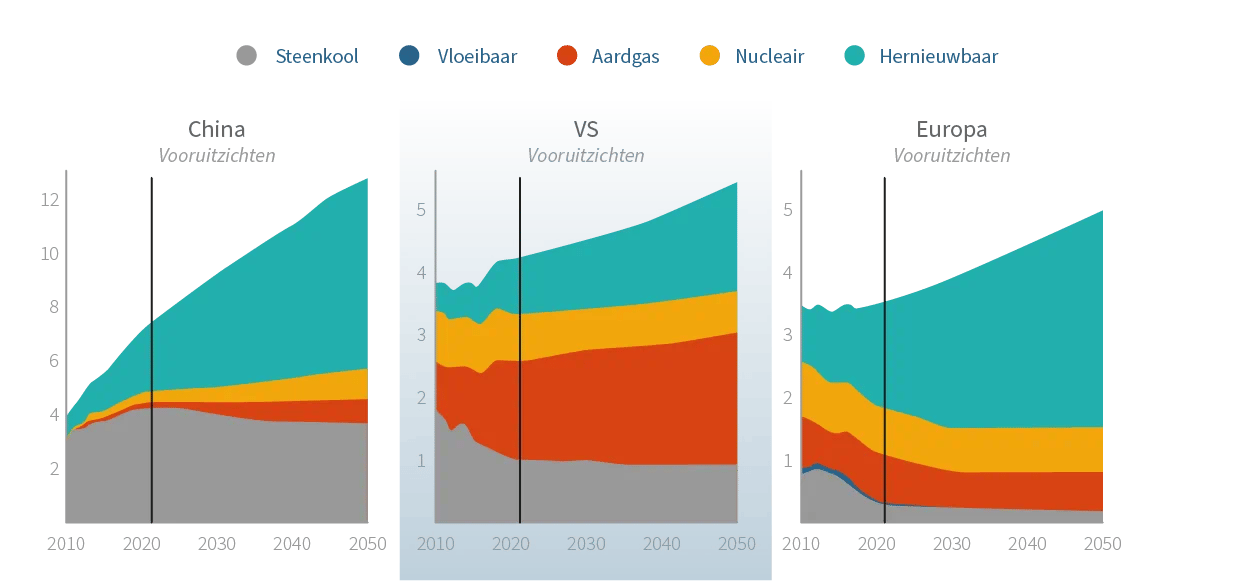

Het licht moet blijven branden. Maar hoe elk land dat voor elkaar krijgt, verschilt sterk. We kunnen energie en elektriciteit winnen uit steenkool, gas, olie, nucleaire splitsing of hernieuwbare bronnen. Die energie- en elektriciteitsmix verschilt van regio tot regio, en evolueert ook – volgens velen te traag – in de tijd.

Bron: International Energy Agency en Alpine Macro

In China wordt meer dan de helft van de elektriciteitsproductie met steenkool opgewekt. Dat land heeft vandaag enorm te lijden onder de aanzienlijke tekorten en stijgende steenkoolprijzen. Het liet de regering geen andere keuze dan het verbruik in een aantal provincies zelfs te rantsoeneren.

Zover is het nog niet in Europa, ook al is de energiecrisis er evenzeer goed voelbaar. Maar ook hier verschilt de situatie van land tot land. In Frankrijk is 70% van de elektriciteitsproductie afkomstig van kernenergie, waardoor de prijsstijgingen wel meevallen. In Italië daarentegen is twee derde van de elektriciteitsproductie afkomstig van steenkool, gas en olie. De energiefactuur doet de Italianen dus pijn.

Zij vragen zich, net als ons, af hoe lang dat zal duren. Daarvoor moeten we kijken naar de oorzaken.

De energiecrisis komt niet volledig uit de lucht vallen, want verschillende uitdagingen stapelden zich op tijdens de voorbije maanden.

Vaak wordt de energietransitie met de vinger gewezen. De doelstelling om tegen 2050 koolstofneutraal te zijn is nodig om de klimaatopwarming tegen te gaan, daar is (bijna) iedereen het over eens. Maar het schudt de energiesector wel duchtig door elkaar. Want als we af willen van de fossiele brandstoffen, moeten we de investeringen in de koolstofneutrale energiesector verdubbelen, willen we niet inboeten aan capaciteit. Volgens sommige analisten zijn we wat te snel van stapel gelopen met de afbouw van investeringen in fossiele brandstoffen, op een moment dat er nog niet voldoende schone energie beschikbaar was. Sinds 2015 klapten de investeringen in fossiele brandstoffen met ruim 40% in elkaar, terwijl deze energiebronnen wel nog steeds goed zijn voor meer dan 80% van de vraag. Dat hakt natuurlijk sterk in op de productiecapaciteit en de voorraden van de energiespelers.

Toen China zich bijvoorbeeld engageerde om haar koolstofproductie drastisch te verminderen, beknibbelden de energieproducenten op hun kapitaalinvesteringen, waardoor de energievoorraadniveaus zelfs tot onder hun historisch gemiddelde doken. Maar nu de stroom regelmatig uitvalt, komen de autoriteiten al op hun stappen terug, en verplichtten ze de belangrijkste kolenmijnen in China de productie te versnellen. Heel standvastig is dat energiebeleid van China dus niet.

Intussen blijft de productie in groene energie nog steeds ruim ontoereikend om in de huidige energiebehoeften te voorzien. Waarom nemen de hernieuwbare energiebronnen de fakkel niet over? Aan investeringen en subsidies is er alvast geen gebrek. Maar groene energie is weersafhankelijk, moeilijk om op te slaan, en lastig te vervoeren. In het Verenigd Koninkrijk was er deze zomer onvoldoende wind om de wieken van de windturbines voor de Noordzee te laten draaien. Gevolg? De Britten moesten hun kolengestookte elektriciteitscentrales weer opstarten.

Gas speelt een strategische rol in de energietransitie. Zijn CO2-uitstoot bedraagt de helft van die van aardolie en steenkool. Het wordt daarom gezien als een overgangsbrandstof op middellange termijn, om de kloof tussen het tijdperk van koolstoftijdperk en hernieuwbare energie te overbruggen.

Europa is vandaag voor ruim 40% van de gasvoorziening afhankelijk van Rusland.

Om de sterke vraag naar gas op te vangen, wordt de infrastructuur verder opgebouwd, over zee (LNG) of over land (gaspijpleidingen). U hoorde vast al over Nord Stream 2, de gaspijpleiding die Rusland rechtstreeks met Duitsland verbindt, of Power of Siberia 2, die West-Siberië tegen 2030 met China moet verbinden.

Maar ook hier schuilt een verraderlijke adder onder het gras, want gas dient – net als olie – als pasmunt voor geopolitieke poker. Rusland en Saoedi-Arabië hebben de troeven in handen: zij kunnen de gas- en oliesluizen naar believen openzetten, of in tegendeel net hun productie beperken om zichzelf te trakteren op hoge prijzen en sappige marges. Europa is vandaag voor meer dan 40% van de gasvoorziening afhankelijk van Rusland. Ook China is er een graag geziene en steeds belangrijker wordende klant. Met andere woorden: een strenge winter in China zouden we ook hier in Europa wel eens kunnen voelen.

Hoe ver de gevolgen van de energiecrisis zullen reiken, valt nog te bezien. We zullen de impact voelen langs twee wegen: inflatie en economische groei.

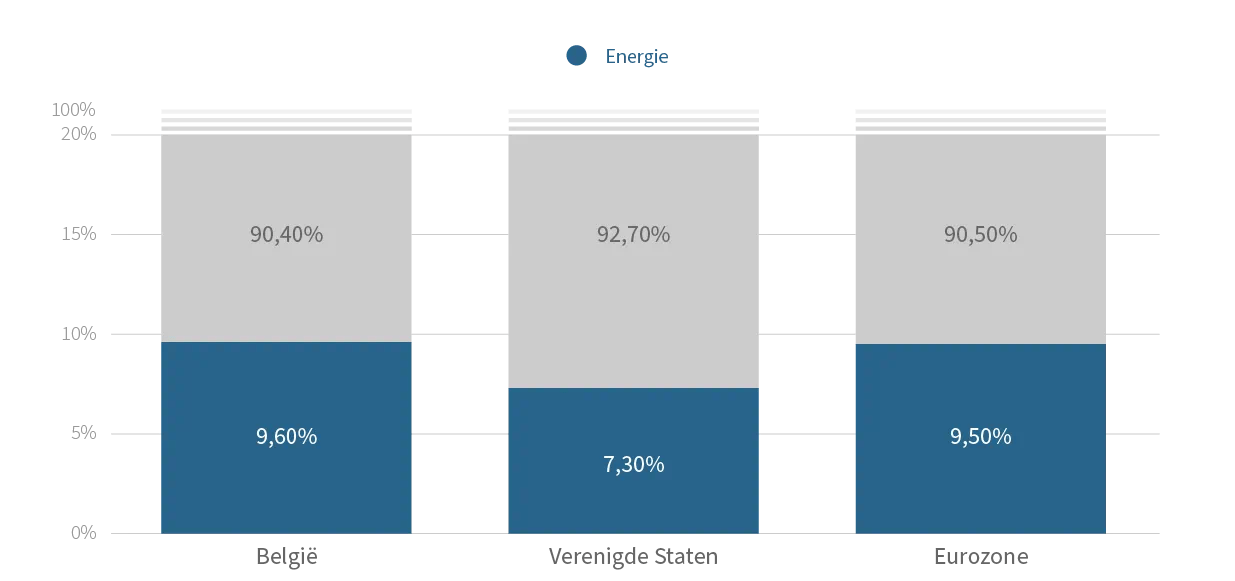

De steile prijsevolutie in energieprijzen sijpelt uiteraard door in de inflatiecijfers. We moeten het niet ver zoeken als we de inflatieopstoot van de laatste maanden willen verklaren. In de VS bedraagt de inflatie in oktober 6,2%, in Europa is dat 4,1%. Dat zijn forse cijfers, maar ze staan nog ver verwijderd van de oliecrisisniveaus van de jaren ’70. Het gewicht van energie in het Europees mandje (of indexcijfer) van de consumptieprijzen bedraagt ongeveer 9,5% in de eurozone en 7% in de VS. En als de bedrijven erin slagen hun hogere energie- en andere productiekosten door te rekenen aan hun klanten, zullen de andere componenten van de index ook ‘besmet’ worden. En dan is het gevaar van inflatie reëel.

Bron: Capital Economics

Kijken we nu naar de impact op de groei. Voor de consument zal het beschikbare gezinsbudget krimpen, naarmate de energiefactuur omhoog gaat. Wat we aan onze elektriciteitsleverancier betalen, kunnen we niet meer uitgeven aan reizen, restaurants, kleding, noem maar op. Dat kan wegen op de economische groei, ook al kunnen de gezinnen aanvankelijk de gestegen kosten nog opvangen door de overgebleven pandemiespaarcenten.

En wat met de bedrijven? Een droomscenario voor de energieproducenten, denkt u? Niet zo snel. In verschillende landen komt de overheid tussen, hetzij met gereglementeerde tarieven, hetzij met belastingen, die de winsten van die bedrijven gevoelig afromen. In het Verenigd Koninkrijk vroegen sinds het begin van het jaar bijna twee dozijn gasleveranciers het faillissement aan, gevangen tussen stijgende aankoopprijzen en afgetopte verkoopprijzen.

Bedrijven in energie-intensieve sectoren zoals vervoer, bouw, staal en chemie ondervinden zonder twijfel de hoge energieprijzen aan den lijve. Maar of die ook aan hun winstmarges knagen? Dat hangt af van of en hoe snel zij hun gestegen productiekosten kunnen doorrekenen aan hun klanten.

De energiecrisis is een genuanceerd verhaal, zoveel blijkt uit al het voorgaande. We moeten rekening houden met regionale verschillen, evoluties doorheen de tijd, en bedrijfsspecifieke keuzes. De impact van hollende gas- en elektriciteitsprijzen op marges, bedrijfswinsten en beurskoersen laat zich niet zomaar één op één bepalen. Cadelam, de fondsenbeheerder van de groep, grijpt de evolutie op de energiemarkt dan ook niet aan om bepaalde tactische posities in te nemen. Er zijn geen grote verschuivingen in de sectortoewijzing of in de aandelenselectie binnen eenzelfde sector.

In deze energiecrisis willen we als vermogensbeheerder kleur bekennen wat betreft ons duurzaam engagement.

Deze energiecrisis is ook een mooie aanleiding voor onze vermogensbeheerders om kleur te bekennen wat hun duurzaam engagement betreft. Want ook al zijn er duidelijke winnaars in dit verhaal, van zodra zij ernstige risico’s vertonen op het vlak van ecologie, sociale verantwoordelijkheid en goed bestuur, komen ze onze portefeuilles niet in. Omgekeerd onderlijnt deze crisis evengoed dat de financiële sector – wij – alle kansen moeten geven aan de innovatieve energiespelers én aan traditionele bedrijven die bereid zijn hun business model aan te passen om duurzaam en koolstofarm te handelen. Het lot van een succesvolle energietransitie ligt immers in hun handen. Voor deze bedrijven staat de deur van Cadelam wel degelijk open, tenminste als ook aan alle andere criteria (financiële gezondheid, aantrekkelijke groeiperspectieven) voldaan is.

De oververhitte energieprijzen zijn misschien een goede wake-up call voor ons allemaal. Ze leggen haarfijn de pijnpunten bloot: ronkende beleidsverklaringen, (over)ambitieuze doelstellingen, ondoordachte strategische verschuivingen van bedrijven in naam van de energietransitie en – niet te vergeten – onze afhankelijkheid en kwetsbaarheid tegenover weer en klimaat. Het juiste antwoord ligt in duurzame oplossingen, die voldoende ingaan op de complexiteit en veelzijdigheid van de energiekwestie. Want zolang energie niet betaalbaar, betrouwbaar en schoon is, zullen we het met dat schietgebedje voor een zachte winter moeten doen.

Wilt u niets missen van onze beursanalyses, updates over de fiscale actualiteit en adviezen over juridische nieuwigheden? In onze kwartaalnieuwsbrief Delen Expertise brengen we al onze inzichten voor u samen in één handig overzicht, met video’s, artikels en interviews. Schrijf u in.