Drie jaar heeft het geduurd, maar nu mocht het weer: Chinezen konden het nieuwe jaar eindelijk weer met familie vieren, zonder coronabeperkingen. Ongeveer 1 miljard mensen reisden over en weer om het nieuwe jaar, het Jaar van het Konijn, samen in te zetten. Volgens de Chinese dierenriem zou het dier rust en vrede moeten brengen.

Of dat gaat lukken, valt nog te bezien. Want er staan grote veranderingen op til, nu de regering haar strenge covidbeleid radicaal heeft laten varen. Peking legt de focus opnieuw op economische groei, en op het herstel van diplomatieke en commerciële relaties met het buitenland. Dat heeft grote gevolgen voor de Chinese economie, en ook voor de groei wereldwijd.

Alle versoepelingen ten spijt, werd het toch weer een nieuwjaar zonder al te veel vuurwerk en groepsknuffels. Het land kreunt immers onder het coronavirus, sinds de regering van Xi Jinping in december haar strenge zero-covidbeleid van tafel veegde. De wachtrijen in ziekenhuizen en mortuaria zijn het trieste bewijs van het verbluffende gebrek aan voorbereiding voor die plotse omslag.

Het aantal overlijdens ten gevolge van het virus loopt op tot in de tienduizenden, huiveringwekkend hoog. Dat heeft onder andere te maken met de vaccinatiegraad die in China nog steeds zeer laag is, zeker onder de oudere bevolking, en met het verbod op de veel efficiëntere westerse vaccins. Wie het zich kan veroorloven, boekt een peperduur vaccinatie-uitstapje.

De ziektegolf zorgt voor een lage bezettingsgraad van de fabrieken, waardoor die alweer hun deuren moeten sluiten. Dat legt nieuwe knopen in de toeleveringsketens. De razendsnelle verspreiding van het virus heeft wel één voordeel: de groepsimmuniteit zal zeer snel bereikt worden – eind februari of maart. De activiteit zal dan vliegensvlug oppikken. De eerste signalen zien we al in de sterke toename van de binnenlandse vluchten, metroritten en bioscoopbezoeken. China leert eindelijk leven met het virus.

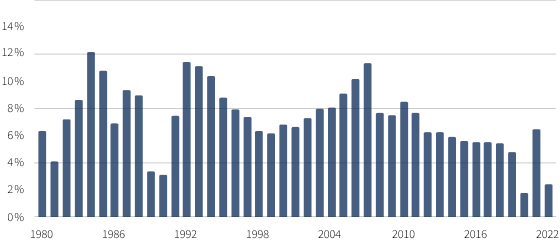

De combinatie van het hardvochtige coronabeleid, gevolgd door de chaotische heropening, speelt de Chinese economie ernstig parten. De economische groei voor 2022 tikte af op 3% jaar-op-jaar, fel beneden de 5,5% doelstelling van de regering en het laagste cijfer in 40 jaar (uitgezonderd coronajaar 2020).

Bron: IMF

De motoren van de economie moeten dus dringend aangezwengeld worden, om de ambitie van de Chinese regering – 5,5% economische groei – waar te maken. Dit jaar wordt een overgangsjaar, de groeivooruitzichten voor 2023 zijn nog voorzichtig optimistisch. Een herstel in het eerste kwartaal is niet heel waarschijnlijk, want de coronagolf zal de eerste maanden van het jaar nog doorwegen op de consumptie, orders en investeringen. Maar daarna kan het herstel snel gaan. Het Internationaal Monetair Fonds (IMF) schat de groei op 5,2%. Hoe gaat de Chinese overheid dat voor elkaar krijgen?

Xi Jinping, sinds het partijcongres in oktober sterker in het zadel dan ooit, wil de coronabladzijde omdraaien, en zet alles op alles om de Chinese economie uit het slop te krijgen.

De emancipatie van de middenklasse, en dus de aansporing van de binnenlandse consumptie, blijft een belangrijke doelstelling. Met het opheffen van de lockdowns kunnen de Chinezen eindelijk terug geld uitgeven. Hun portefeuille is inmiddels goed gevuld, want sinds 2020 hebben ze een slordige 4,8 biljoen dollar bij elkaar gespaard. Zeker de rijkere mensen staan nu te trappelen om een reis te boeken of hun slag te slaan in een luxeboetiek. Anders dan in het westen is inflatie geen probleem, en bleef de koopkracht vorig jaar min of meer overeind. De bevolking hoeft dus ook niet meteen renteverhogingen te verwachten, integendeel, de People’s Bank of China houdt er vooralsnog een zeer soepel rentebeleid op na. Nu de mensen hun spaargeld laten rollen, verwachten analisten dat de consumptie met ongeveer 8% zal groeien in 2023. Daarmee wordt het dit jaar met voorsprong de sterkste groeimotor van de Chinese economie (verantwoordelijk voor bijna 80% van de groei).

De tweede belangrijke groeifactor is de sanering van de vastgoedsector. Een gezonde vastgoedsector is cruciaal om de productie weer op gang te krijgen, én om de inkomens van de Chinese gezinnen op te krikken, want het maakt zo’n 80% deel uit van hun totale vermogen. De vastgoedcrisis in het algemeen hakt er dus diep in. De daling van de vastgoedprijzen versnelde nog in december, de start van nieuwbouw dook de dieperik in en de verkoop van nieuwe huizen zit nog steeds in het slop. Vele vastgoedspelers staan op de rand van het faillissement, terwijl de man in de straat weigert de rente op zijn hypotheek te betalen op een huis dat nooit afgewerkt zal worden. De regering grijpt in met een hele rist maatregelen. Ze verlaagde de toegang tot financiering, mogelijk brengt ze de hypotheekrente naar beneden en versoepelt ze de vereisten over de inbreng van eigen middelen. De (staatsgecontroleerde) banken gaven in totaal ook al 256 miljard dollar potentieel krediet aan vastgoedontwikkelaars.

Sinds 2020 spaarden de Chinezen een slordige 4,8 biljoen dollar.

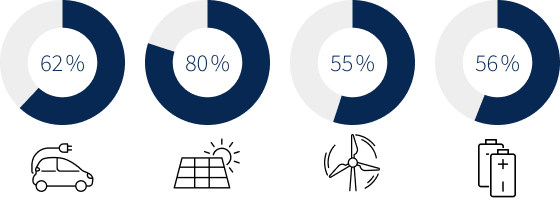

Van de technologiesector wordt eveneens veel heil verwacht. China zet al een aantal jaren in op klimaatgerelateerde technologieën, meer bepaald op elektrische voertuigen, hernieuwbare energie en groene infrastructuur. Zo is China leider in de productie van elektrische auto’s (62% wereldwijd marktaandeel), zonnepanelen (80%), windturbines (55%) en batterijen (56%). Anderzijds is China ook wel de grootste vervuiler ter wereld: hun CO2-uitstoot is dubbel zo groot als dat van de Verenigde Staten.

Bron: Les Cahiers Verts

De regering heeft zich de voorbije jaren wel een kwalijke reputatie aangemeten op het vlak van regulering van de technologiesector, maar die maatregelen waren gericht op andere subcategorieën, zoals gaming. Zelfs rekening houdend met de Amerikaanse sancties en beperkingen, biedt de technologiesector in China heel wat aantrekkelijke perspectieven.

Als China de leider wil worden op het wereldtoneel, dan moet het leren om vrienden te maken. Het belang van die ‘reconnecting’ beseft China vandaag maar al te goed.

Door de Oekraïnecrisis is de lijn met Moskou bekoeld, en richten de Chinese beleidsmensen zich tot Europa. Daarbij portretteren ze zich graag als mogelijke vredesonderhandelaar en weldoener die na de oorlog Oekraïne terug kan heropbouwen. Europese leiders uit Duitsland, Frankrijk, Italië en Spanje happen toe, zij het met enig scepticisme. Hopelijk hebben ze lessen getrokken uit de overmaatse energieafhankelijkheid tegenover Rusland. En ook met enkele buren, zoals Japan, Zuid-Korea en Vietnam, haalt China de diplomatieke banden nauw aan. De relaties met de Verenigde Staten daarentegen blijven zeer gespannen, zeker op het vlak van technologie.

Door de uitzonderlijk zwakke binnenlandse vraag tijdens de coronajaren, was export de allerbelangrijkste groeimotor van de Chinese economie, in 2021 goed voor 20% van het Chinese bbp. In 2022 klom het handelssurplus van China tegenover de rest van de wereld tot een recordhoogte van 878 miljard dollar. Europa is China’s belangrijkste handelspartner, en dat zal de volgende jaren wellicht alleen maar toenemen.

Een aansterkende vraag vanuit een supermacht als China heeft dan ook belangrijke gevolgen voor de regio en voor de rest van de wereld. Eén van de meest in het oog springende effecten zullen de Chinese toeristen zijn, die eindelijk weer kunnen reizen en kunnen genieten van de westerse luxeproducten. Die steun kan op geen beter moment komen, nu de westerse economieën flirten met een recessie.

Het westen kijkt met gemengde gevoelens naar China’s ontwaken: goed voor de vraag, maar een risico voor de inflatie.

Toch zijn er ook risico’s verbonden aan die plotse terugkeer van enthousiaste consumenten en producenten. De sterk toenemende vraag naar grondstoffen zal de prijs flink opdrijven, want China is een grote afnemer. China consumeert bijvoorbeeld bijna 20% van de olie wereldwijd, 50% van koper, nikkel en zink, en 60% van ijzererts.

Het westen kijkt dus met gemengde gevoelens naar het ontwaken van de Chinese reus: het is excellent nieuws voor de vraag, maar het kan roet in het eten strooien van de centrale banken die de inflatie snel en kordaat de kop willen indrukken.

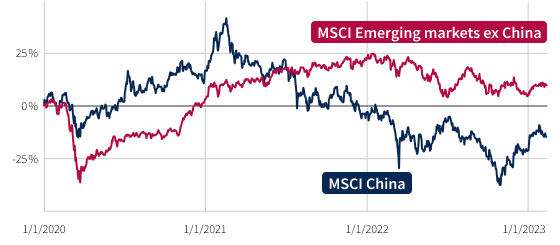

De ommezwaai van de regering in Peking naar meer groei en meer ‘reconnecting’ met de rest van de wereld maakte een einde aan een jarenlange lijdensweg van barslecht economisch nieuws en kwakkelende Chinese beurzen. Het sentiment dat stevig onder het vriespunt stond, maakte plaats voor euforie. De MSCI China steeg 40% sinds het dieptepunt in oktober vorig jaar.

Bron: Bloomberg

Investeerders lijken voorbij de gigantische maar tijdelijke menselijke en economische schade te kijken die de plotse heropening van China veroorzaakt, en kijken hoopvol uit naar een snel en fenomenaal herstel van de Chinese economie vanaf het tweede kwartaal. Sectoren als toerisme, vrije tijd en luxegoederen hebben het thema van dat Chinese herstel al goed uitgespeeld.

Zit het herstel al verrekend in de huidige koersen? De waarderingen van Chinese aandelen zien er op het eerste gezicht nog steeds verleidelijk uit, want de Chinese beurs legde de voorbije jaren een lang en deprimerend parcours af: de MSCI China liep zo’n 30% achter op de rest van de opkomende landen sinds de start van 2021. Moest de waardering terug evolueren naar het gemiddelde van de opkomende landen, en moesten de verwachte bedrijfswinsten opwaarts herzien worden, dan ziet de toekomst voor Chinese aandelen er best rooskleurig uit.

De waarderingen van Chinese aandelen zien er op het eerste gezicht nog steeds verleidelijk uit.

Hoe kan u als belegger meesurfen op de Chinese boom? Naast een beperkte directe blootstelling verkiest Cadelam, fondsenbeheerder van Groep Delen, eerder via onrechtstreekse weg het thema van Chinees herstel te bespelen, namelijk via Westerse bedrijven die een grote omzet halen in het land. Klassieke sectoren zijn autoproducenten, luxe en vrije tijd, maar ook verzekeringen profiteren mee. De portefeuilles zijn voor ongeveer 12% onrechtstreeks blootgesteld aan China.

Toch mogen we onze ogen niet sluiten voor de uitdagingen en risico’s die verbonden zijn aan China.

Naast het potentieel voor de Chinese economie, moet u als investeerder dus ook rekening houden met tijdelijke en meer structurele risico’s.

De MSCI China liep zo’n 30% achter op de rest van de opkomende landen sinds de start van 2021.

China komt eindelijk uit haar schulp, na drie slome coronajaren. De focus van het beleid ligt opnieuw op economische groei en toenadering of ‘reconnecting’ tot Aziatische en Europese landen. Soepele fiscale en monetaire stimuli en gunstige regelgeving kunnen, samen met de knaldrang van de Chinese bevolking, voor vuurwerk zorgen. Beleggers in Chinese aandelen reageerden euforisch op dat vooruitzicht. Minstens een deel van het economisch herstel is dus al verrekend, maar er liggen zeker ook nog kansen. Toch moet u zich als belegger ook bewust zijn van de specifieke risico’s die verbonden zijn aan China, zoals de impact van de (tijdelijke) coronacrisis en de structurele problematiek van onvoorspelbare en ondoorzichtige beleidsbeslissingen. Cadelam speelt het thema van economisch herstel in China voornamelijk via Europese bedrijven die sterk met het land verweven zijn.