Stand van zaken op de markten

- 8 augustus 2025

De financiële markten kenden een bewogen eerste jaarhelft. Na een sterke start volgden scherpe koersbewegingen, gedreven door politieke onrust en uiteenlopende regionale prestaties. In deze update lichten we de context van die dynamieken toe en hoe die zich weerspiegelden in de portefeuilles van Delen Suisse.

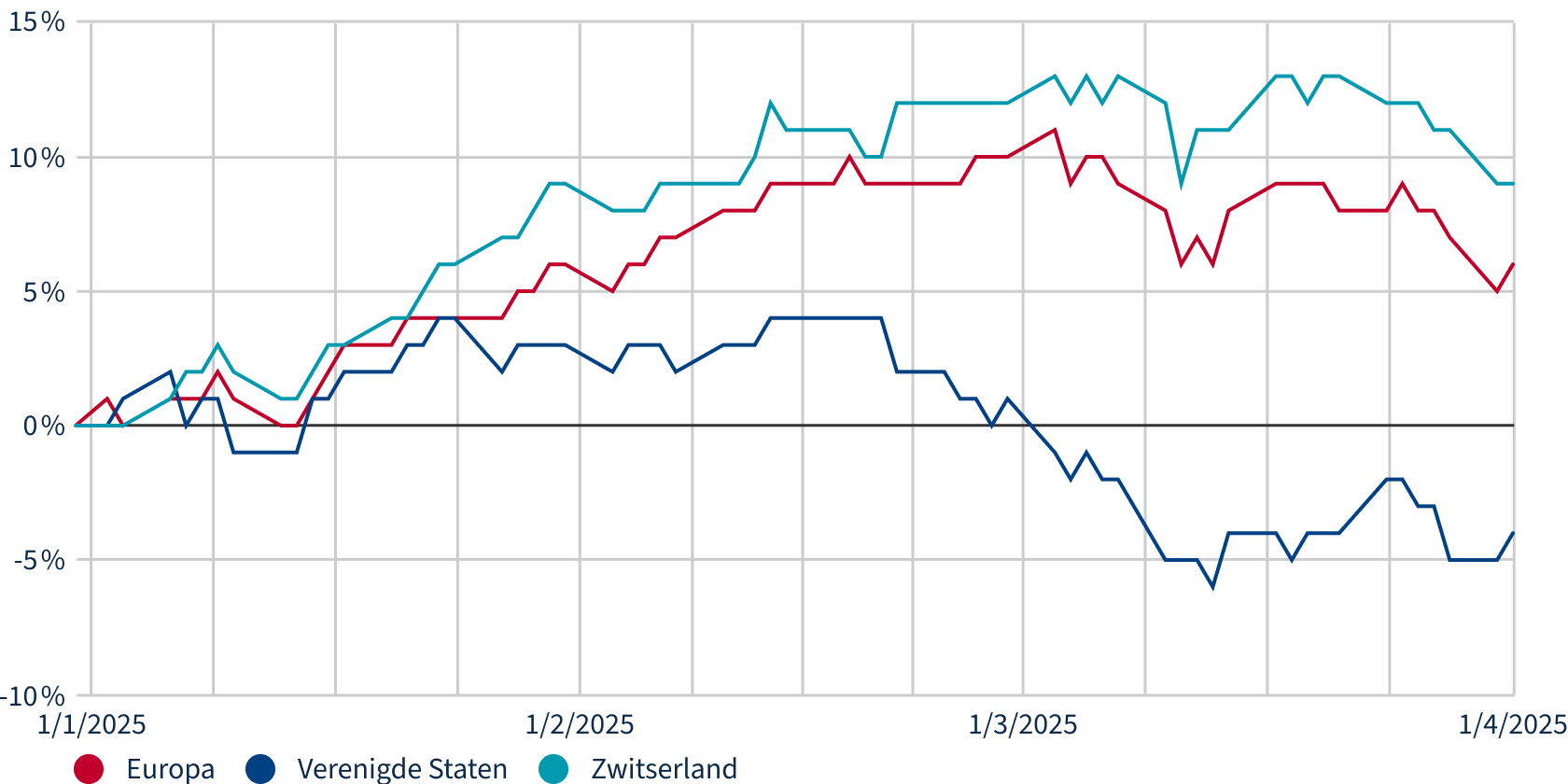

Rendementen aandelenbeurzen 31/12 - 01/04, in lokale munten

Prestaties uit het verleden zijn geen garantie voor toekomstige prestaties.

Bron: Bloomberg: Stoxx Europe 600, S&P 500, Swiss Market index.

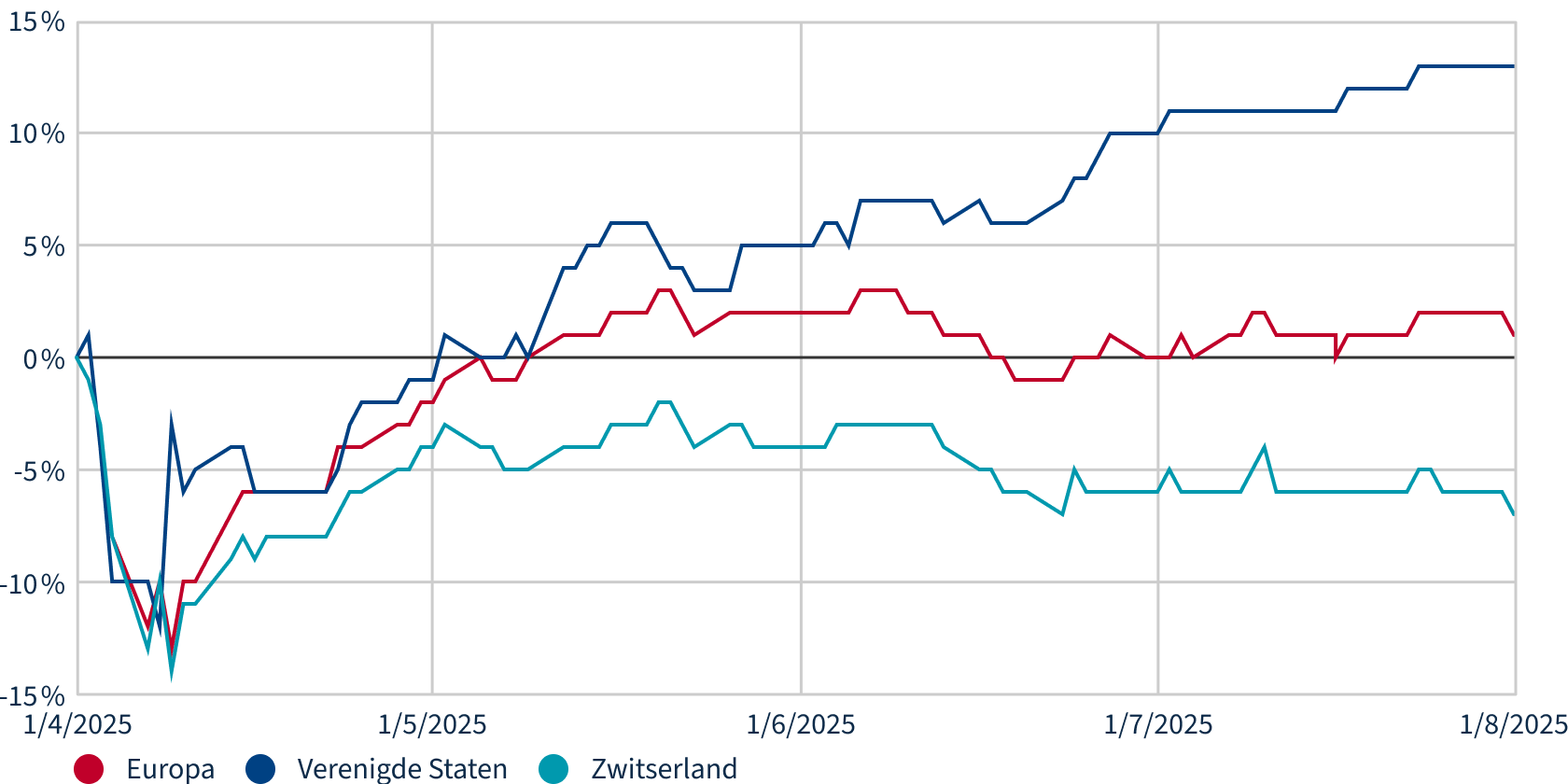

Rendementen aandelenbeurzen 01/04 - 31/07, in lokale munten

Prestaties uit het verleden zijn geen garantie voor toekomstige prestaties.

Bron: Bloomberg: Stoxx Europe 600, S&P 500, Swiss Market index

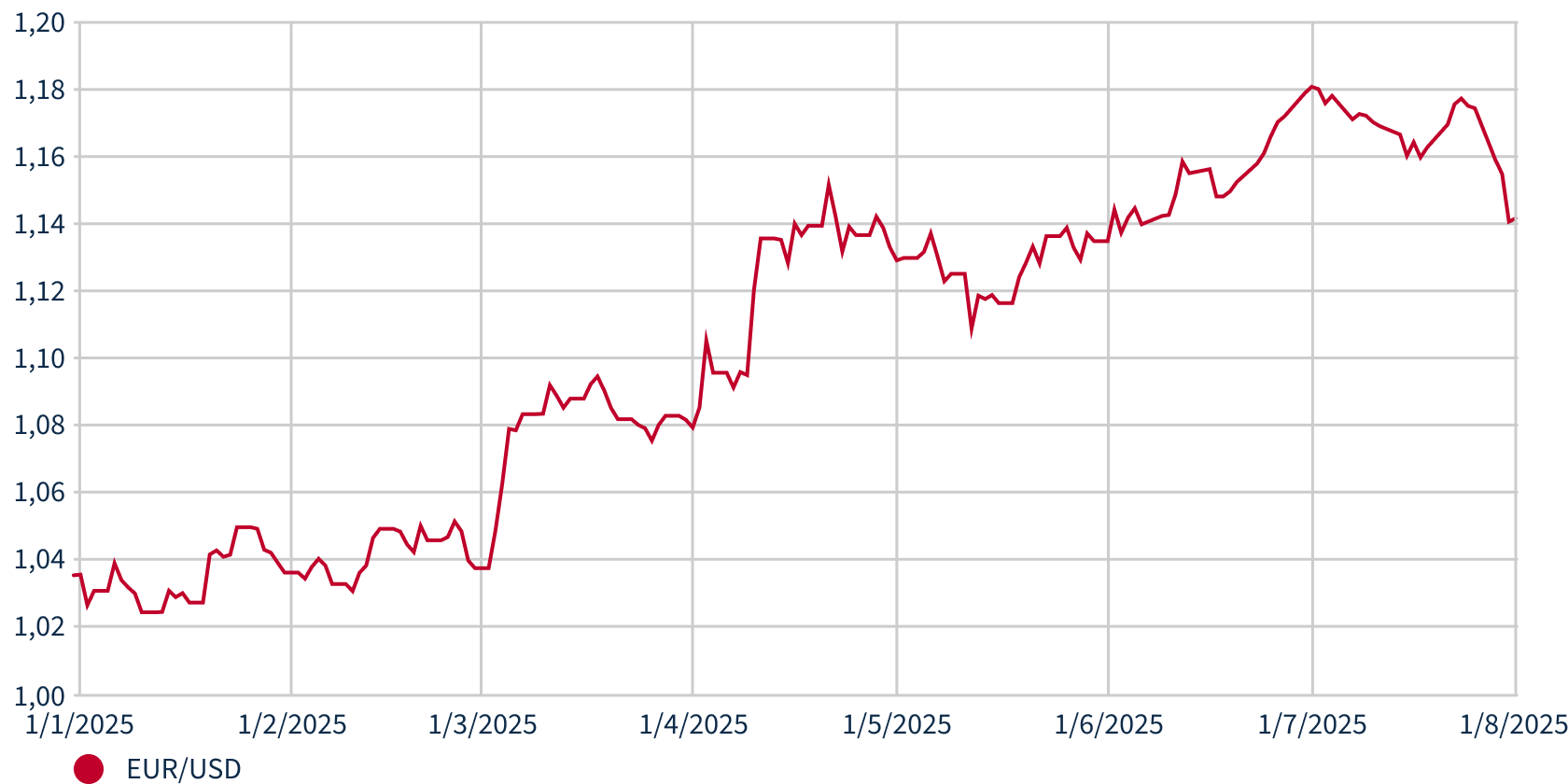

Wisselkoers EUR/USD: euro werd 12% sterker ten opzichte van de dollar

Bron: Bloomberg: EUR/USD