Bourse et économie

Dans cet article, nous revenons sur l’évolution des marchés obligataires au cours de ces dernières semaines, mais aussi sur ce que cela révèle sur l’économie et implique pour la partie obligataire de votre portefeuille :

Les taux d’intérêt sont l’élément clé qui fait fluctuer les marchés obligataires. Ils renvoient aux banques centrales et inévitablement à l’inflation.

Les chiffres récents – et à ce point élevés - de l’inflation ont surpris les marchés, même s’ils trouvent leur fondement en 2021. En effet, la crise énergétique, la demande post-covid soutenue et les perturbations sur les chaînes d’approvisionnement ont mis fortement les prix sous pression l’année dernière. Mais à cela sont venus s’ajouter les événements dramatiques en Ukraine. Par conséquent, l’inflation a atteint des sommets dans certains pays. De toute évidence, ce niveau élevé d’inflation ne va pas battre en retraite sans intervention drastique.

C’est là que la Réserve fédérale (Fed) rentre en scène. En novembre dernier, elle avait déjà annoncé son intention de relever les taux d’intérêt d’ici le mois de mars. Mais la progression de l’inflation n’a eu de cesse d’inquiéter la Fed qui a dès lors progressivement durci le ton. Tour à tour, ses banquiers centraux ont suggéré d’accélérer le relèvement des taux ou la vente d’obligations (ce qui correspond à un « resserrement quantitatif », soit le contraire de l’assouplissement quantitatif auquel nous étions habitués depuis des années). En mai, la Fed a augmenté ses taux directeurs de 50 points de base, en une fois. Un tel mouvement de taux n’avait plus été observé depuis 22 ans. La banque centrale américaine va continuer à augmenter ses taux, le marché s’attend à ce qu’ils avoisinent 2,75 % d’ici la fin de l’année.

.png?width=942&name=MicrosoftTeams-image%20(23).png)

Sources : Cadelam et Bloomberg

L’attitude plus stricte de la Fed est une donnée nouvelle pour les marchés priés de s’adapter à la hausse des taux toujours plus rapide qu’initialement anticipée. Dans le cas d’un relèvement des taux plus significatif que prévu, le marché s’ajuste : le cours des obligations existantes baisse de sorte que leur rendement suit la hausse des taux et s’aligne ainsi sur le « nouveau » taux. C’est pourquoi les cours obligataires accusent le coup à chaque commentaire de la Fed, et les rendements grimpent instantanément.

« Les cours obligataires accusent le coup à chaque commentaire de la Fed et les rendements grimpent instantanément. »

La Fed ne semble pas trop inquiète quant au ralentissement de l’économie et de la demande engendré par la hausse des taux (voir l’encadré). L’économie est saine et robuste, et le marché du travail, en particulier, se porte très bien. Maîtriser l'inflation est la priorité absolue des États-Unis.

Ce n’est en revanche pas aussi simple pour la Banque centrale européenne (BCE). Elle doit contenir l’inflation tout en tenant compte de l’impact significatif de la guerre en Ukraine sur les perspectives de croissance économique en Europe. Cela complique davantage l’exercice d’équilibre. Or une récession ne profiterait à personne. Par ailleurs, l’inflation de base (hors composantes volatiles telles l’alimentation et l’énergie) se situe encore à un niveau raisonnable dans la zone euro. Jusqu’il y a peu, l’équipe de Christine Lagarde hésitait à intervenir, mais en mai, plusieurs responsables de la BCE, dont la présidente en personne, ont laissé entendre qu’une hausse des taux au troisième trimestre était fort probable. Les investisseurs avaient toutefois senti le vent tourner, ce qui avait déjà exercé anticipativement une pression à la hausse sur les rendements obligataires en Europe. Aujourd’hui, le marché s’attend à une hausse des taux directeurs européens d’environ 1 % en 2022.

Les rendements obligataires augmentent, mais différemment selon la durée des obligations. Dernièrement, les rendements des obligations à court terme ont augmenté de manière plus significative que ceux de la dette à long terme. En d’autres termes, la courbe des taux s’aplatit.

.png?width=942&name=MicrosoftTeams-image%20(24).png)

Sources : Cadelam et Bloomberg

Dans le cas extrême, la courbe peut même s’inverser : le rendement du papier à court terme est alors supérieur à celui du papier à long terme. Cela paraît illogique, car vous devez patienter moins longtemps avant d’être remboursé et pourtant, votre rendement est meilleur.

Sources : Cadelam et Bloomberg

Que signifie une prime de risque plus élevée ? Que les marchés obligataires ont estimé ces derniers mois plus élevée la probabilité d’une récession. Pour les entreprises, des taux d’intérêt plus élevés signifient qu’investir leur coûtera davantage. Cependant, cela ne semble pas être problématique à ce stade : les fondamentaux des entreprises sont suffisamment robustes - croissance saine de leurs bénéfices et solidité de leur bilan - pour supporter des coûts de financement plus élevés.

« Investir coûtera davantage aux entreprises, mais leur bilan est dans la plupart des cas suffisamment solide pour supporter des coûts de financement plus élevés. »

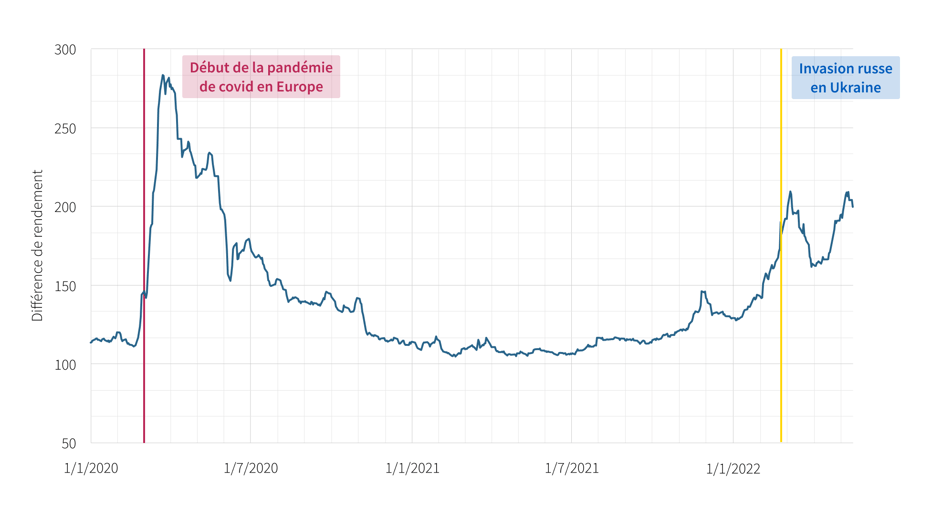

Tant les actions que les obligations ont connu un premier trimestre difficile. L’inflation persistante a lourdement pesé sur les cours obligataires. Les rendements de la partie obligataire furent à peine meilleurs que ceux des actions. Le principe selon lequel la volatilité des obligations – le risque – est moindre que celle des actions n’est-il plus valable ? Il l’est encore, mais les événements récents ont montré que les taux d’intérêt étaient décisifs pour les marchés obligataires. Les obligations ne jouent quasi pas leur rôle de valeur refuge en période de turbulences - comme c’est le cas actuellement avec la guerre en Ukraine. Au contraire, les taux augmentent de manière plus significative que prévu en raison de l’inflation qui s’avère élevée et persistante. Les cours des obligations baissent de manière générale et les investisseurs ont peu de solutions de repli. Historiquement, les actions offrent en revanche une meilleure protection contre l'inflation sur le long terme.

« Les taux d’intérêt sont décisifs pour les obligations. Et si les taux augmentent de manière plus significative que prévu, les investisseurs ont peu de solutions de repli. »

.png?width=942&name=MicrosoftTeams-image%20(22).png)

Sources : Cadelam et Bloomberg

Le pire est-il passé ? Le pic d’inflation semble en vue : d’après le marché, il devrait être atteint au second semestre de 2022. Et pour mi-2023, la Banque centrale américaine devrait avoir mis fin au relèvement de ses taux.

Comment agit Cadelam, gestionnaire de fonds du Groupe, dans ce contexte instable ?