Bourse et économie

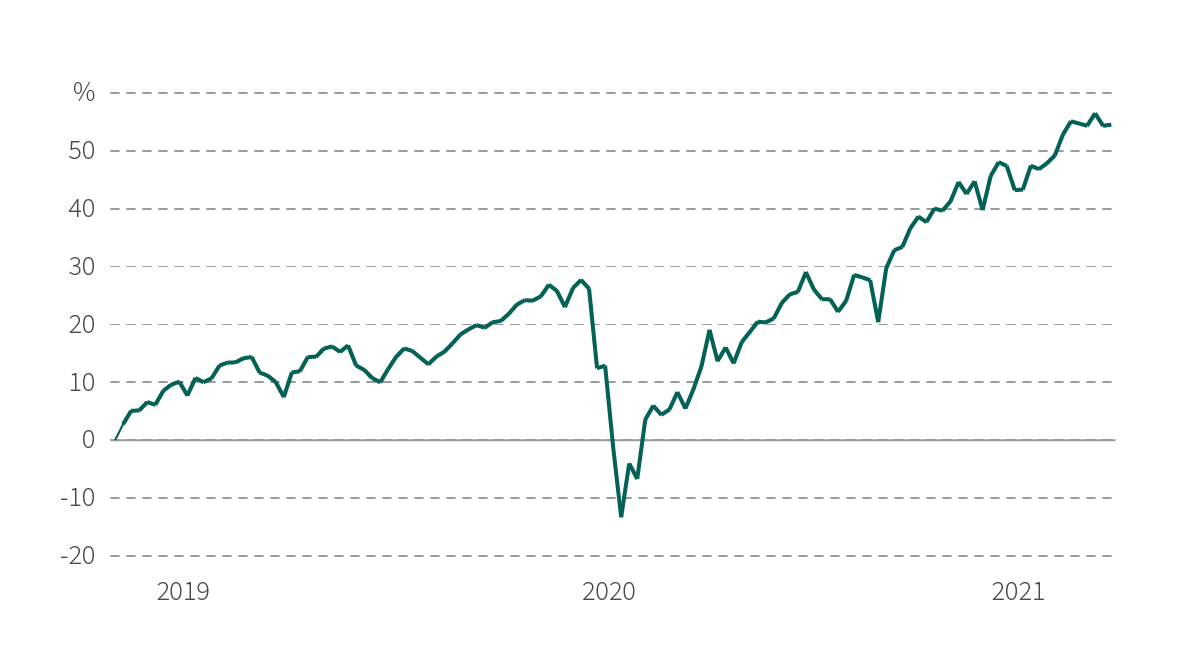

Les marchés se stabilisent à des niveaux élevés depuis quelques mois et semblent anticiper la fin de la crise. L’investisseur est donc en droit de se demander si les niveaux actuels de valorisation des actions vont perdurer encore longtemps ou si cette situation n’est pas annonciatrice de l’éclatement d’une bulle spéculative. Les avis sont partagés à ce sujet.

Mais à y regarder de plus près, et même si la sélection et la diversification restent les maîtres-mots de tout investisseur prudent, les actions ont encore toute leur place dans les portefeuilles. Et cela, pour au moins trois raisons objectives.

Source: Bloomberg

Source: Bloomberg

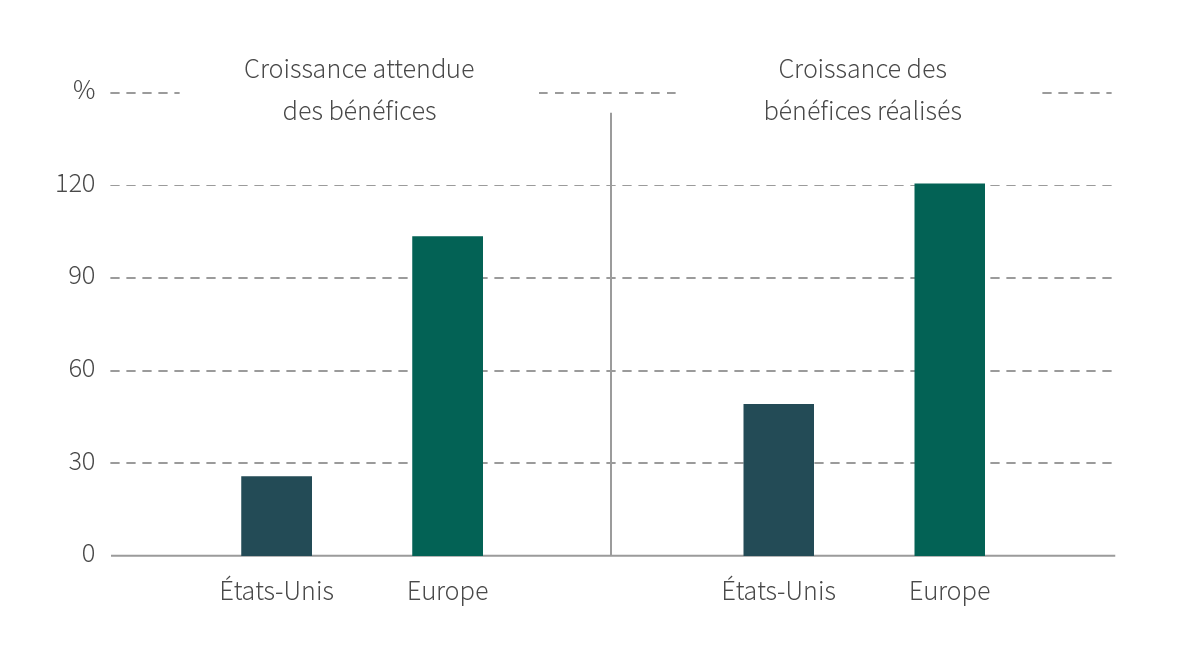

Tout d’abord, les résultats des entreprises au premier trimestre : ils s’avèrent non seulement en forte hausse, mais ils sont en outre bien meilleurs que prévu. Ainsi, les bénéfices des entreprises américaines ont progressé de 51 % par rapport au 1er trimestre de 2020, alors que les analystes s’attendaient à une hausse de 27 %, et ceux de sociétés européennes ont bondi de 147 %, alors qu’ils étaient attendus en hausse de 108 %.

Dopé par les mesures gouvernementales de soutien tel le plan Biden de plus de 2 000 milliards de dollars et l’action des banques centrales, le rattrapage économique post-confinement a donc été plus solide et rapide qu’on aurait pu le prévoir initialement. Les valeurs cycliques, comme celles du secteur pétrolier, bénéficient de cet effet de rattrapage et aussi du retour des investisseurs sur des valeurs délaissées l’année dernière au profit d’entreprises technologiques ou plus durables.

Source: Bloomberg

Source: Bloomberg

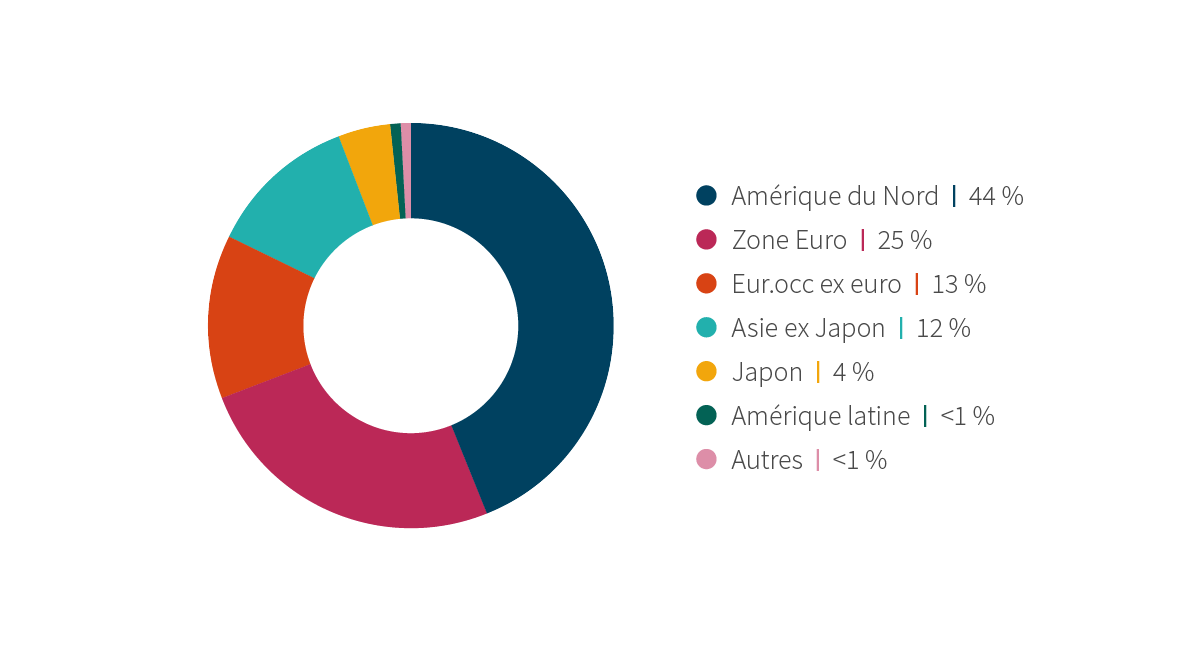

Ce mouvement de rattrapage après la période d’extrême récession au printemps 2020 se confirme d’ailleurs dans les chiffres de croissance de l’économie mondiale. Ainsi, le Fonds Monétaire International a relevé ses prévisions et table désormais sur une croissance de 6 % pour 2021 contre 5,5 % encore en janvier. Ces prévisions s’accompagnent toutefois de certaines disparités entre les différentes régions du globe, nous confortant dans nos convictions géographiques et notre sélection actuelle d’actions. Le tableau ci-dessous nous indique la répartition géographique au sein de la partie actions des portefeuilles.

Les actions d’entreprises américaines ont toujours la préférence de nos analystes, suivies par l’Europe puis l’Asie.

Source: Delen Private Bank

Source: Delen Private Bank

Enfin, même si l’on observe un retour significatif de l’inflation comme aux États-Unis avec quelque 4,2 % (les prix de nombreux produits de base s’affichent en effet en hausse, du pétrole aux matières premières, sans oublier les denrées alimentaires), les taux restent bas. Les économistes estiment que l’inflation sera temporaire. Cette dernière est notamment due au réapprovisionnement des stocks des entreprises. En cette période, les banques centrales injectent toujours de l’argent dans l’économie et jouent sur la masse monétaire.

Une augmentation des taux vers 2 % serait synonyme de retour à la normale après des années de taux exceptionnellement bas, voire négatifs. De leur côté, les épargnants sont toujours confrontés à des taux d’intérêt proches de zéro. La situation actuelle n’est pas favorable aux rendements obligataires. En effet, si une hausse des taux s’opère, elle pénalise les investisseurs en obligations. Vers quel type d’actifs se tourner dans ce cas ? Les actions font partie des rares actifs en mesure de fournir un minimum de rendement potentiel aux investisseurs, ou à tout le moins supérieur à celui des obligations.

Les bourses flirtent actuellement avec des sommets. Elles pourraient cependant stagner, voire corriger légèrement à moyen terme. Pour l’investisseur à long terme, le risque de ne pas être investi est aujourd’hui supérieur au risque d’un portefeuille d’actions qui le protège également contre l’inflation et lui permet de bénéficier de la croissance mondiale. La robustesse actuelle des résultats des entreprises, la reprise économique et l’important volume d’épargne, justifient selon nous les cours actuels des actions. Nous demeurons donc optimistes tout en restant prudents.

Ces derniers mois, les gestionnaires de fonds de Cadelam ont opéré un rééquilibrage partiel des valeurs de croissance au profit d’actions de type « value ». Qu’entend-on par-là ?

Les valeurs dites de « de croissance » (dont notamment les valeurs technologiques) ont pu profiter de la crise et de la digitalisation accrue de la société. Leur valorisation dépend en grande partie des bénéfices qu'elles pourront générer à moyen et long terme. Une hausse des taux pourrait pâtir sur leur valorisation puisqu'elle entrainerait une diminution de la valeur actualisée de leurs bénéfices futurs.

À contrario, les valeurs de type « value », issues de secteurs plus traditionnels (comme les secteurs cycliques), sont actuellement sous-évaluées au regard du marché. Elles ont été délaissées au cours des trois premiers trimestres 2020 par manque de visibilité quant à la reprise économique. Celle-ci se confirmant à présent, ces actions sont désormais très convoitées en bourse. C'est notamment le cas des actions liées aux matières premières qui profitent du retour de la croissance économique. Néanmoins, Cadelam n’y souscrira que dans le respect de critères ESG (environnementaux, sociaux et de gouvernance).

Vous souhaitez recevoir nos analyses boursières ainsi que les dernières actualités en matière fiscale et juridique ? Delen Expertise, notre lettre d’information numérique, synthétise chaque trimestre toutes les récentes évolutions sous forme d’articles, d’interviews et de vidéos. Abonnez-vous.