Bourse et économie

Comment vont évoluer les taux après les resserrements successifs de la Fed et la BCE ces derniers mois ? Si le marché espère que le cycle de hausse des taux touche bientôt à sa fin, les banquiers centraux insistent sur le fait que l’inflation de base n’est toujours pas maîtrisée et qu’il faut donc continuer à mener une politique restrictive. Cette politique sera déterminante pour l’économie. Pour l’heure, les résultats des entreprises au premier trimestre sont globalement meilleurs que prévu.

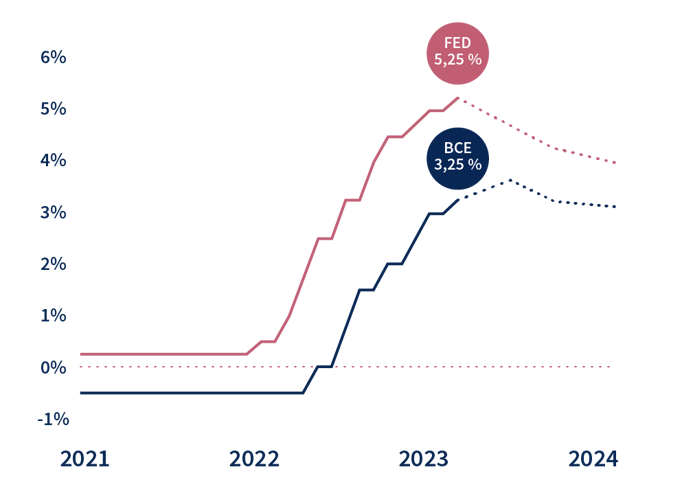

Pour juguler l’inflation « post-covid », les banques centrales ont en effet réagi avec force et détermination, relevant à tours de bras leurs taux directeurs : 10 fois consécutivement (dont 3 cette année) pour la Federal Reserve (Fed) et 7 fois pour la Banque centrale européenne (BCE). Ces taux se situent désormais respectivement à 5 % - 5,25 % et 3,25 %.

Cette hausse des taux va-t-elle continuer ? Le 3 mai, en portant ses taux directeurs à un niveau inégalé depuis 2007, la Fed a laissé entendre qu’elle allait faire une pause et qu’elle prenait en considération les incertitudes quant aux banques régionales américaines et le coup de frein de ses resserrements sur l’activité économique… Tout en excluant assez formellement une baisse de taux cette année. La BCE lui a embrayé le pas le lendemain en relevant ses propres taux de 0,25 % mais en précisant qu’elle n’envisageait pas de pause. It’s a journey, we’ve not arrived yet, a lancé la présidente de l’institution de Francfort, Christine Lagarde (« C’est un voyage, nous ne sommes pas encore arrivés à destination »).

Le marché pense pourtant que la Fed, contrairement à ce qu’elle affirme, ne va pas tarder à baisser ses taux et que la BCE va encore remonter les siens jusque 3,75 % d’ici septembre. Certes, « le marché a toujours raison », selon l’adage. Mais, outre-Atlantique, on dit aussi « Never fight the Fed »…

Pour rappel, la Fed, à la différence de la BCE qui n’a que la stabilité des prix dans son mandat, a aussi pour mission de lutter contre le chômage, ce qui la rend de facto beaucoup plus encline à favoriser la reprise économique (et donc à faire preuve de plus de souplesse dans sa politique de taux).

Source : Bloomberg

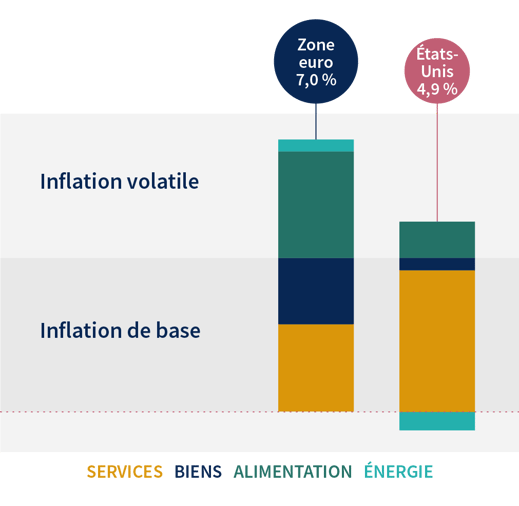

Pourquoi une telle rigueur de la part des banquiers centraux ? L’inflation globale a beau se dégonfler grâce à la baisse des prix de l’énergie, l’inflation de base (biens et services hors énergie et alimentation) s’obstine, elle, à rester à un niveau beaucoup trop élevé. En avril, elle a toutefois baissé pour la première fois dans la zone euro, à 5,6 %. Cette inflation de base représente encore pas moins de la moitié de l’inflation globale en Europe et même les trois-quarts aux États-Unis.

Source : Eurostat & US Bureau of Labour Statistics

Ce niveau justifie encore que les banques centrales, tant la Fed que la BCE, continuent un temps de resserrer les robinets monétaires. Notamment parce que :

Cependant, avec des taux autour de 7 % sur le marché hypothécaire aux États-Unis, le nombre de demandes de crédit n’a pas manqué de chuter. Et les réserves d’épargne commencent à s’épuiser, ce qui va ralentir la consommation et donc l’inflation. La baisse des prix de l’énergie freine aussi l’inflation, en particulier en Europe, où les prix des biens commencent à se stabiliser. Les prix de l’alimentation y restent toutefois préoccupants et en Europe aussi, la hausse des salaires alimente l’inflation.

Le Fonds Monétaire International (FMI) entrevoit une « reprise graduelle » de l’économie mondiale (2,8 % en 2023 et 3 % pour 2024). Certes, des récessions temporaires selon les régions sont possibles, mais le scénario d’une profonde récession ne semble pas à l’ordre du jour.

Les investisseurs s’interrogent face à des signaux plutôt contradictoires :

Dans pareil contexte, les résultats des entreprises sont particulièrement scrutés par le marché. Ils étaient bons et surtout bien meilleurs qu’attendu en 2022, même s’ils avaient montré des signes d’essoufflement au dernier trimestre de l’année. La salve du premier trimestre de 2023 était donc cruciale, en particulier dans le secteur bancaire suite à la sortie de route de plusieurs banques régionales aux États-Unis et du mastodonte Credit Suisse. Autre secteur attendu au tournant par les investisseurs : celui des entreprises technologiques sur fond de forte tension entre la Chine et les États-Unis à propos de Taiwan et indirectement de son joyau qui contrôle 60 % de la production mondiale de puces électroniques, TSMC.

Le marché n’a pas été déçu : les grandes banques (à l’exception d’UBS, en pleine digestion de Credit Suisse) ont annoncé des résultats rassurants, tandis que dans les techs, ASML (qui a doublé ses ventes et triplé ses bénéfices), Apple, Alphabet, Microsoft, Meta et Amazon ont tous battu les prévisions des analystes. De même, dans le secteur de l'alimentation, Coca-Cola, PepsiCo ou McDonald’s ont particulièrement bien résisté à la hausse des prix.

De manière générale, les bénéfices n’ont pas faibli au 1er trimestre en Europe. Au contraire, ils enregistrent une hausse de 20 %, largement au-dessus des attentes. Un dollar fort en 2022 et la solide croissance des bénéfices du secteur bancaire y ont largement contribué. Aux États-Unis, les bénéfices ont quant à eux baissé de quelque 3 %.

Les analystes avaient abaissé leurs prévisions avant la publication des résultats, mais globalement et tous secteurs confondus, leurs attentes ont été rencontrées et même dépassées, ce qui constitue une bonne nouvelle. Les bénéfices futurs sont désormais attendus en légère baisse de part et d’autre de l’Atlantique, mais rappelons aussi que les marges bénéficiaires étaient particulièrement élevées jusqu’à présent.

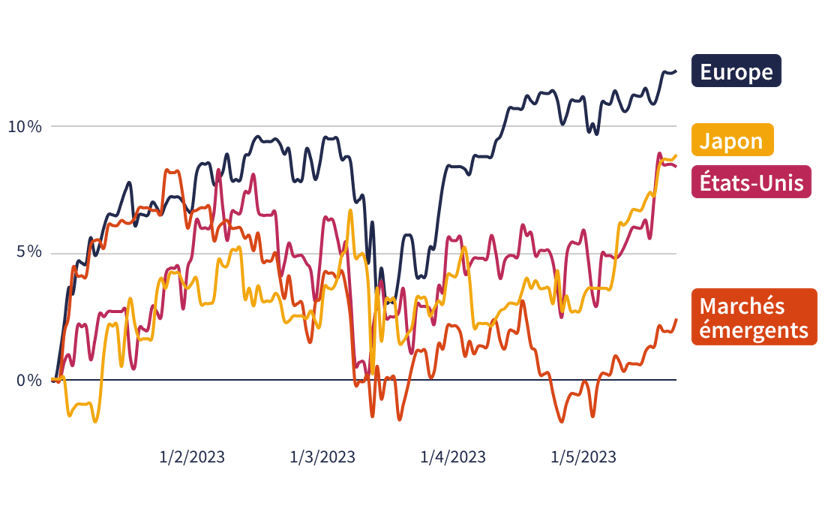

Comment les marchés d’actions synthétisent-ils toutes ces informations ? En Europe, le Stoxx 600 a totalement digéré les remous dans le secteur bancaire du mois de mars et se retrouve en hausse de 12,2 % depuis le début de l’année. Une performance légèrement supérieure à celle du S&P 500 aux États-Unis, qui a gagné 8,4 % en équivalent euro jusqu’ici en 2023. Enfin, handicapé par les difficultés de la Chine à redéployer son économie, l’indice MSCI Emerging Markets n’a progressé que de 2,4 %.

Source : Bloomberg

Outre les taux et la santé de l’économie, les risques géopolitiques sont toujours aussi importants : l’issue de la guerre en Ukraine et ses conséquences sur le régime en Russie, les tensions entre la Chine et les États-Unis sur Taiwan, la polarisation de plus en plus marquée entre régimes autoritaires et démocraties occidentales…

Sans oublier les inquiétudes sur le plafond de la dette aux États-Unis. Ce plafond de 31 400 milliards de dollars serait atteint au 1er juin, et le gouvernement américain devra donc le relever pour faire face aux dépenses publiques. Ce montant fut déjà révisé à la hausse pas moins de 78 fois depuis 1960. Mais cette opération comporte une dimension politique et les Républicains s’y opposent encore actuellement. Comme ce fut déjà le cas par le passé, un shutdown temporaire du gouvernement immobilisant les services de l’État est donc possible. Les prochains jours seront déterminants à ce sujet et la nervosité des marchés s’accentue à l’approche de cette date.

Malgré ces incertitudes quant à la dette américaine, les espoirs d’un assouplissement monétaire et les difficultés traversées par les banques régionales, le dollar n'a perdu que peu de sa valeur depuis le début de l’année.

Pour les investisseurs, le monde a considérablement changé depuis les années « TINA » (There Is No Alternative »). Avec l’ère « TARA » (There are Reasonable Alternatives), les rendements des obligations s’affichent désormais autour de 4 % alors qu’ils n’étaient encore que de 0,5 % début 2022. Enfin le cash lui-même est rémunéré à 3,25 % à la BCE alors qu’il était encore en territoire négatif il y a un an.