Bourse et économie

Gita Gobinath, économiste en chef du Fonds Monétaire International (FMI), nous met en garde : « Il faut être très, très vigilant face au risque d'inflation ».

Cet avertissement reflète les craintes croissantes des économistes par rapport à la situation économique et financière actuelle. Ils maintiennent toutefois leur scénario de base d’une inflation transitoire et d’une poursuite de la croissance. La vigueur actuelle de la reprise exclurait le spectre de la stagflation (stagnation ou ralentissement économique combiné à une inflation élevée).

La crise sanitaire n'est pas terminée ; nous observons en effet une résurgence des contaminations au coronavirus malgré le succès des campagnes de vaccination dans les pays occidentaux. Cette situation durera encore sans doute tout au long de l’année 2022. L'économie s'y est globalement adaptée, et l'impact de la persistance de la pandémie devrait rester limité. Il reste toutefois des ombres au tableau. La hausse des prix de l'énergie (+65 %), la pénurie de main-d'œuvre et de certaines matières premières ainsi que les perturbations dans les chaînes d'approvisionnements entraînent des goulots d’étranglement sur les lignes de production et une redistribution des cartes entre les zones géographiques. Ces obstacles ne remettent cependant pas en cause la vigueur globale de la conjoncture, qui devrait se poursuivre en 2022.

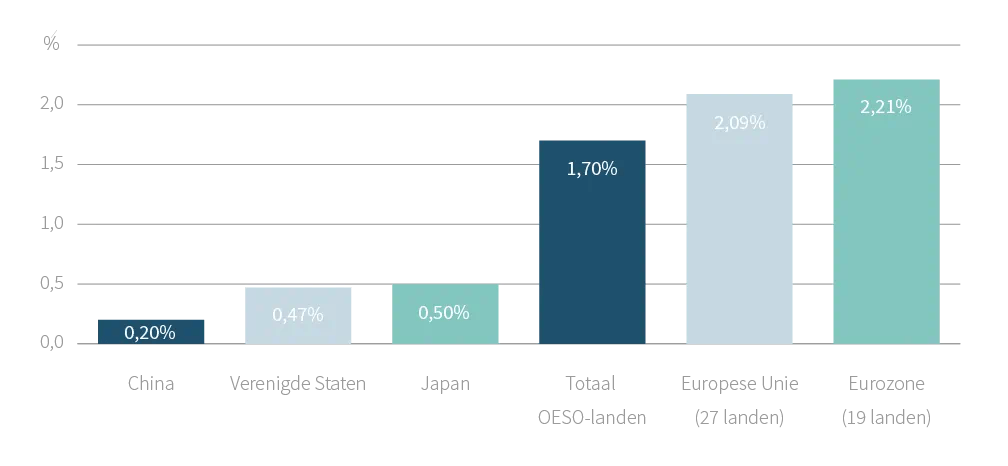

Source : OCDE

La croissance des pays producteurs de matières premières est en effet revue à la hausse, tandis que celle de la Chine, des États-Unis et du Japon marque le pas. L’économie de la zone euro se renforce, la vigueur de la reprise en Italie et en France compensant l'affaiblissement de la conjoncture en Allemagne.

La situation actuelle entraîne une redistribution des cartes entre les zones géographiques.

En Chine, la croissance au 3e trimestre est pratiquement à l'arrêt. Elle est surtout affectée par la crise du secteur immobilier, en surchauffe depuis plusieurs années et qui contribue pour 30 % au PIB. Cette crise a été déclenchée par les énormes problèmes financiers du géant immobilier Evergrande, endetté à hauteur de 300 milliards de dollars. La croissance est également perturbée par les interventions musclées des autorités dans certains secteurs « sensibles » (communication, éducation, …) ainsi que par des coupures récurrentes d'électricité, en raison de la nouvelle politique énergétique du gouvernement. La croissance devrait se rétablir au 4e trimestre pour atteindre globalement 8 % en 2021 et 5,6 % en 2022. Le reste de la zone asiatique a été affecté par les difficultés de la Chine et la résurgence de la crise sanitaire.

In fine, le FMI maintient ses prévisions de croissance mondiale : +5,9 % en 2021, +4,9 % en 2022 (données octobre 2021).

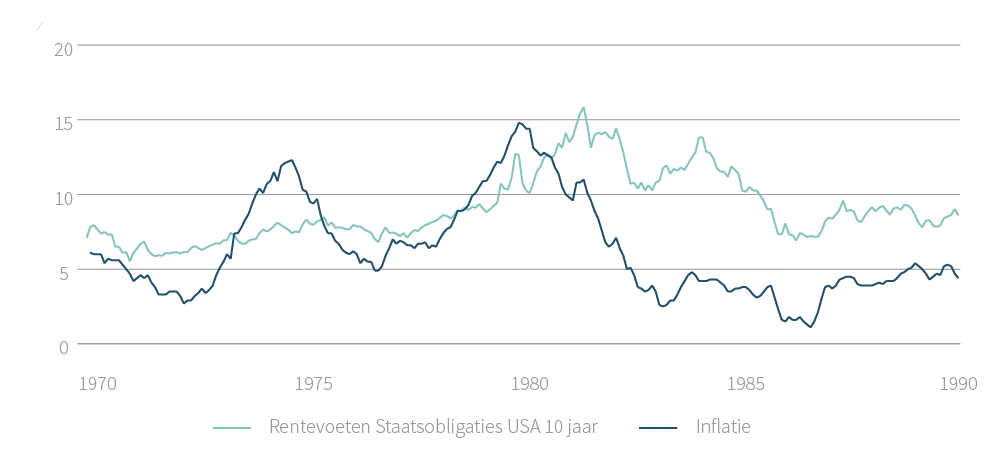

En régression constante depuis plus de 30 ans, l'inflation est réapparue avec vigueur et fait la une des médias. Un concept ancien resurgit : la stagflation. C'est la combinaison délétère d’une stagnation économique et d'une spirale inflationniste que nos économies ont connue lors des chocs pétroliers des années 1970-80. Cette situation a engendré des taux d'intérêt supérieurs à 15 % et une profonde récession.

Source : Bloomberg

Les causes actuelles de l'inflation sont toutefois pour l'essentiel liées au choc « en accordéon » causé par la pandémie : arrêt brutal de l'activité suivi d'une reprise puissante, entraînant des perturbations dans les chaînes de production et d'approvisionnement. Il s'agit de facteurs temporaires qui devraient se résorber dans le courant de l'année 2022.

En revanche, certains facteurs pourraient subsister à moyen terme, comme l'évolution du coût de l'énergie, sous l’effet de la lente transition énergétique. L'énergie verte - dont le rendement énergétique est limité et plus aléatoire - ne progresse pas assez rapidement, tout en mobilisant la majeure partie des investissements au détriment de l'énergie traditionnelle. Or celle-ci devra subvenir à la majorité des besoins pendant de nombreuses années encore, tout en souffrant d'un sous-investissement structurel. Pour en savoir plus, lisez notre article « Les prix de l’énergie sous haute tension ».

La transition énergétique, tout comme la relocalisation des chaînes de production, sera donc coûteuse et inflationniste. En effet, leur internationalisation, avec notamment l’Asie comme usine du monde depuis plusieurs décennies, avait eu un effet déflationniste majeur sur nos économies. La crise sanitaire en a démontré la fragilité : leur relocalisation se justifie à plusieurs égards, mais entraînera une hausse des coûts. À titre d'exemple : 90 % de la production de magnésium, indispensable pour les alliages en aluminium, est concentrée en Chine. Cette production est énergivore et la pénurie énergétique en Chine a entraîné leur mise au ralenti, avec un impact immédiat sur la production de voitures en Allemagne et aux États-Unis. Une relocalisation de la production de magnésium entraînera une plus grande sécurité d'approvisionnement, mais également une hausse des prix.

Un troisième facteur alimentant l’inflation est la pénurie de main d'œuvre. Dans les pays développés, cela pourrait se conjuguer aux autres facteurs d'inflation plus durables pour engendrer la fameuse spirale inflationniste : hausse de prix – hausse des salaires – hausse de prix … D'où l'appel à la vigilance du FMI à l'égard des banques centrales.

Les prévisions actuelles d'inflation du FMI restent toutefois modérées et se normalisent dès 2022 : +4,3 % aux États-Unis et +2,2 % en zone euro en 2021, et +3,5 % aux États-Unis et +1,7 % en zone euro en 2022.

Les grandes banques centrales gardent la tête froide en considérant que l'inflation est temporaire. Elles déclarent toutefois être prêtes à agir résolument si des tendances inflationnistes excessives devaient apparaître. Elles ne souhaitent toutefois pas intervenir trop rapidement pour ne pas compromettre la reprise économique. Aux États-Unis, la Réserve fédérale va réduire progressivement ses achats d'obligations et devrait commencer à relever ses taux à partir de 2022. En Europe, où le risque d'inflation est toutefois plus limité, la BCE est plus prudente et devrait se contenter de réduire ses achats d'obligations à partir de 2022. Une hausse des taux semble exclue avant 2023. La Banque d’Angleterre, qui avait annoncé une hausse imminente de ses taux, vient de faire machine arrière, ce qui a d’ailleurs entraîné une chute de la livre sterling.

Ces ajustements de politique monétaire ne devraient pas entraîner une hausse brutale des taux longs. Le secteur privé devrait en effet pouvoir absorber les nouvelles émissions des États, dont les déficits sont en cours de réduction. De plus, les banques centrales conserveront encore longtemps leur stock d'obligations d’État constitué pendant la crise (stock de l’ordre de 35 % des émissions publiques de la zone euro et des États-Unis, soit largement plus que l'accroissement de la dette de ces États pendant l'ensemble de la crise sanitaire environ 20 % du PIB).

Ces ajustements de politique monétaire ne devraient pas entraîner une hausse brutale des taux longs.

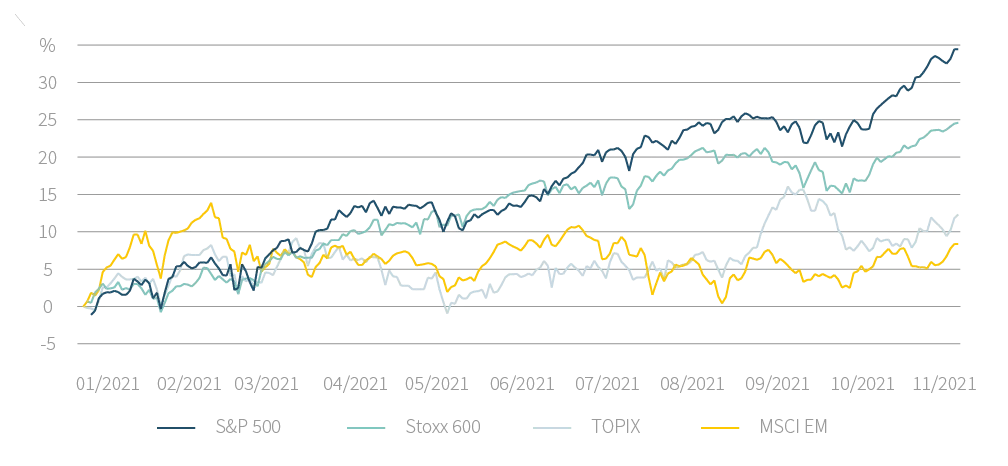

Les marchés financiers maintiennent leur impressionnante progression sur l'année (exprimée en euros, situation au 15/11) : +34,5 % aux États-Unis (S&P 500), + 24,6 % en Europe (Stoxx 600), +12,3 % au Japon (Topix) et +8,4 % pour les pays émergents (MSCI EM).

Source : Bloomberg

Les craintes d'un ralentissement de la croissance et de la hausse de l'inflation ont entraîné un surcroît de volatilité depuis septembre. Cependant, l'absence d’alternatives d'investissement et la bonne santé des entreprises ont chaque fois rallié l’enthousiasme des investisseurs et annulé les reculs temporaires des marchés.

Les perspectives de hausse robuste des résultats des entreprises se confirment pour 2021 (+56 % en zone euro, +46 % aux États-Unis) ainsi que pour 2022, à hauteur de 9 % environ. Les taux longs (obligations souveraines à 10 ans) sont en hausse sur l'année : de +0,9 % à +1,6 % aux États-Unis et de -0,57 % à -0,25 % en Allemagne (Bund). Vu l'inflation, les taux réels restent donc largement négatifs, ce qui soutient les actions.

Des taux d'intérêt réels négatifs et le risque de hausse des taux et d'inflation rendent les obligations peu attractives. Elles permettent cependant de sécuriser un portefeuille, dans la mesure où elles sont bien diversifiées et que leur durée n’est pas trop longue. Les obligations avec des durations plus longues sont, en effet, trop sensibles à une hausse des taux. Les actions restent donc à privilégier, avec une certaine prudence toutefois : leur cours pourrait en effet être affecté par une hausse brutale des taux ou un ralentissement économique.

Vous souhaitez recevoir nos analyses boursières ainsi que les dernières actualités en matière fiscale et juridique ? Delen Expertise, notre lettre d’information numérique, synthétise chaque trimestre toutes les récentes évolutions sous forme d’articles, d’interviews et de vidéos. Abonnez-vous.